Smart Banking

Banka v mobilu

Ovládejte pohodlně a bezpečně své účty, karty a spravujte své investice. Zadávejte platby a objevte výhodné nabídky.

Množství kyberútoků se každým rokem zvyšuje, nachytat se může každý

Praha, 2. prosince 2024 - Pětina Čechů v posledních třech letech zaznamenala pokus o kyberútok na svou osobu, ukázal nejnovější průzkum UniCredit Bank. Škoda, kterou kyberútočníci napáchají, se neustále zvyšuje spolu s tím, že kyberútoky jsou čím dál častější. Loni celková škoda na klientech všech bank přesáhla miliardu korun a přesáhne ji i letos, uvádí Česká bankovní asociace. Nepovedené pokusy o útok navíc lidé často nehlásí, čímž ztěžují prevenci.

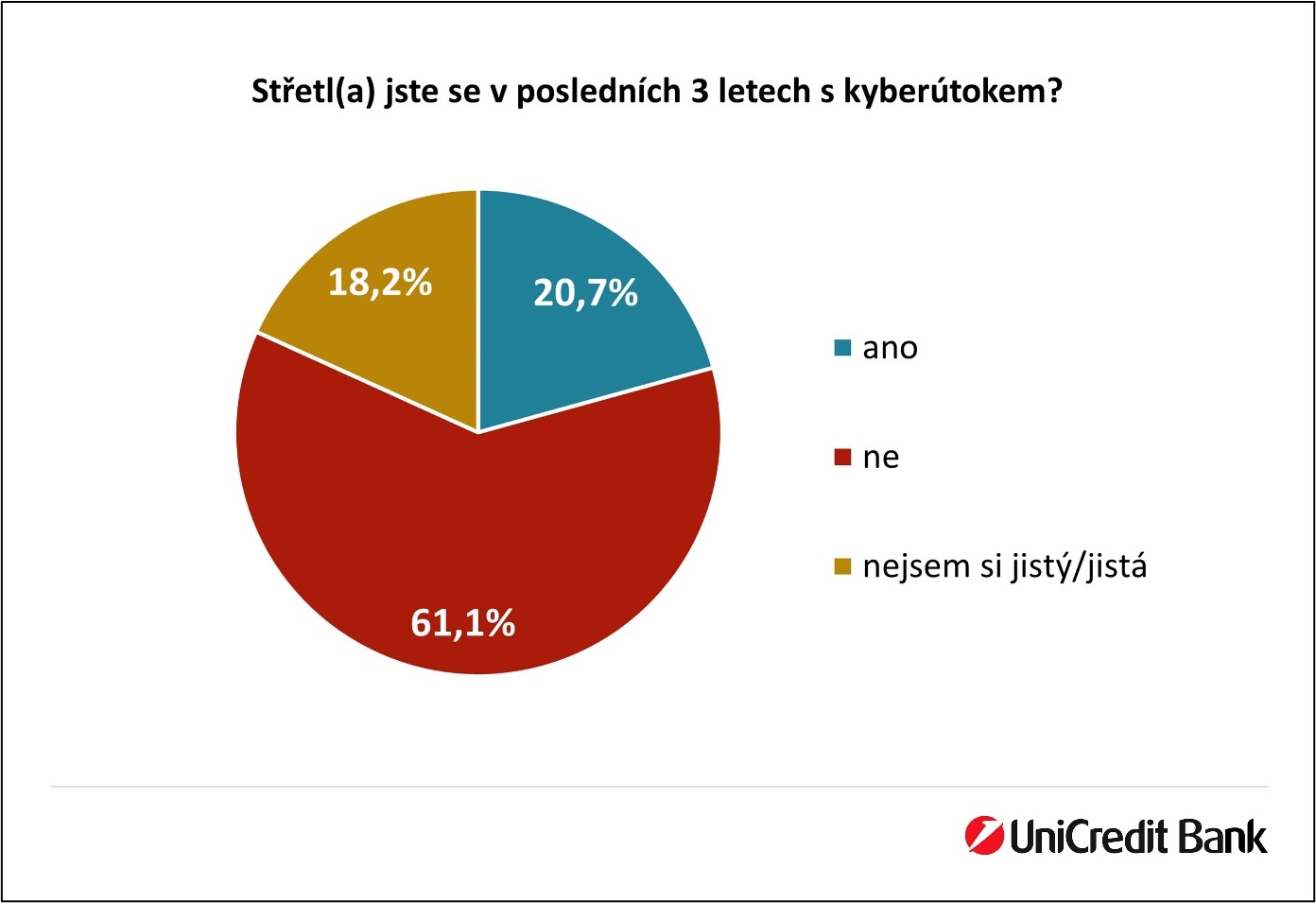

Počet kyberútoků roste a s tím roste také částka, kterou se podaří kyberútočníkům ukrást. Podle průzkumu UniCredit Bank se v posledních třech letech setkala pětina (20,7 %) Čechů s pokusem o kyberútok. Častěji pokus zaznamenali mladší respondenti ve věku 18 až 35 let. Dalších 18,2 % lidí si nebylo jistých, zda útok na svou osobu zaznamenalo, a zbývajících 61,1 % respondentů se v posledních třech letech s kyberútokem nestřetla.

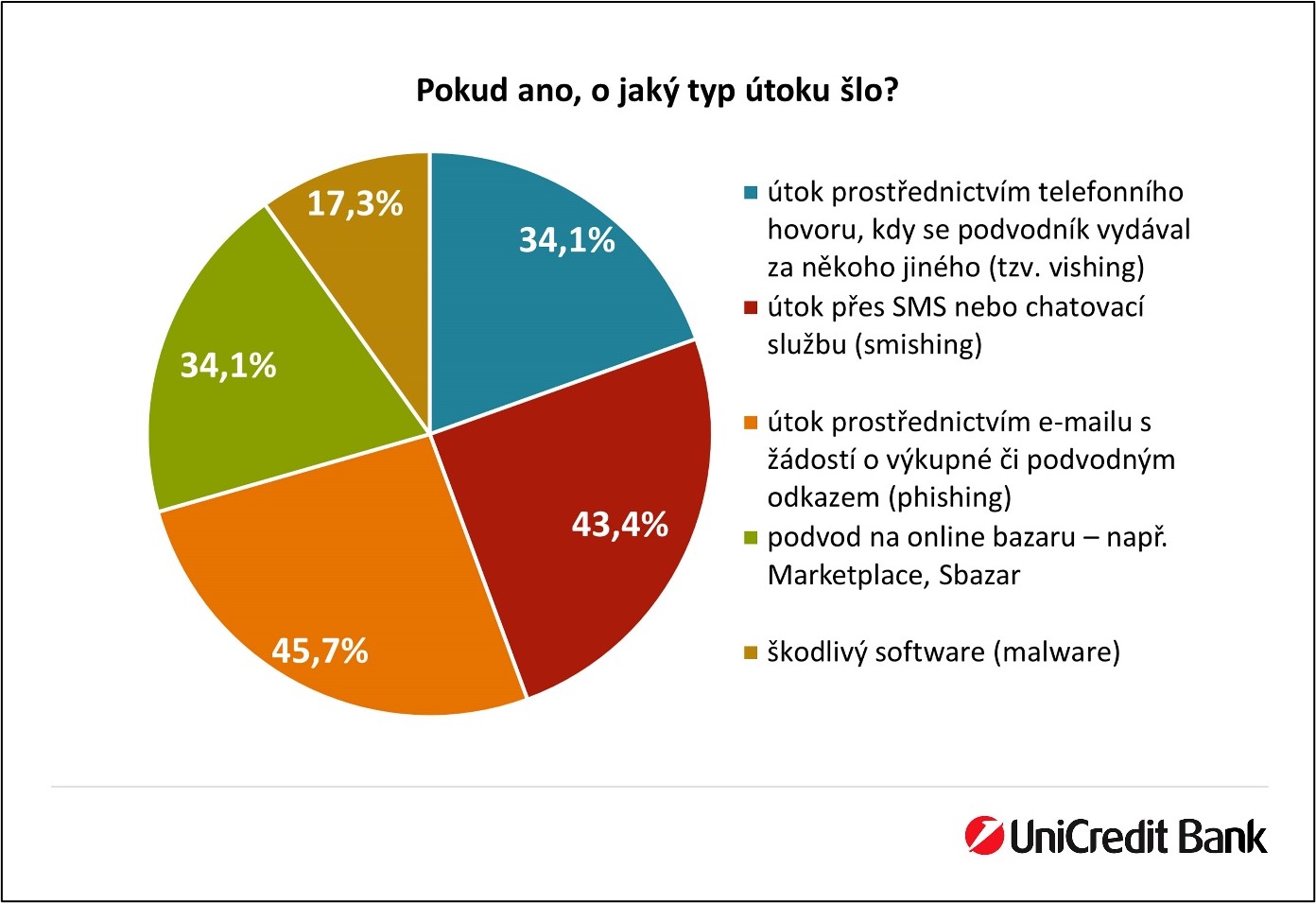

Nejčastějšími formami útoků byly phishing (krádež osobních údajů, většinou skrze podvodný e-mail) a smishing (krádež skrze SMS nebo chatovací služby jako je o WhatsApp, Messenger anebo Telegram).

Ačkoliv velká část lidí už umí správně na podvodné taktiky reagovat, např. tedy zavěsí podezřelý telefonát nebo smaže podezřelé SMS či zprávy v chatu, málokdo udělá druhý krok – pokus o podvod nahlásit. Podle dat České bankovní asociace (ČBA) třetina lidí, kteří zažili hackerský útok nebo pokus o něj, informovala své blízké a/nebo svou banku (33 %, respektive 32 %). Nicméně čtvrtina respondentů situaci dále nijak neřešila. Přitom pokud by situaci eskalovali na banku nebo kontaktovali také policii, ztížili by tím práci útočníkům do budoucna a pomohli ochránit další případné oběti. Bankovní poradci i policie jsou na tyto situace připraveni a ocení pomoc veřejnosti.

Vlastní chybou přichází lidé ročně o desítky milionů korun

Vloni přišli klienti banky vlastní chybou o vyšší desítky milionů korun, nicméně se podařilo zachránit většinu financí klientů díky včasnému rozpoznání původu a pomoci odborníků UniCredit Bank.

„V Česku se ozve každý den, a to včetně víkendů a svátků, průměrně dvanáct klientů, kteří mají podezření na podvod. Jsme připraveni jim pomoct, počet útoků ale neustále narůstá a je potřeba, abychom byli všichni při pohybu v online světě obezřetní stejně, jako jsme při manipulaci s fyzickou peněženkou či doklady,“ říká Vojtěch Hájek, manažer bezpečnosti UniCredit Bank.

Obezřetní by měli lidé být zejména před vánočními svátky, kdy častěji nakupují zboží online.

„Kyberzločinci se strategicky zaměřují na svátky, kdy jsou lidé na dovolených a bývají méně ostražití. Platí to převážně o Vánocích a během oslav nového roku,“ zmiňuje Petr Kocmich, Global Cyber Security Delivery Manager společnosti Soitron. Vánoční shon zvyšuje u lidí riziko chyby z nepozornosti či únavy, navíc je počet online transakcí v období listopadu a prosince větší.

Nachytat se může každý

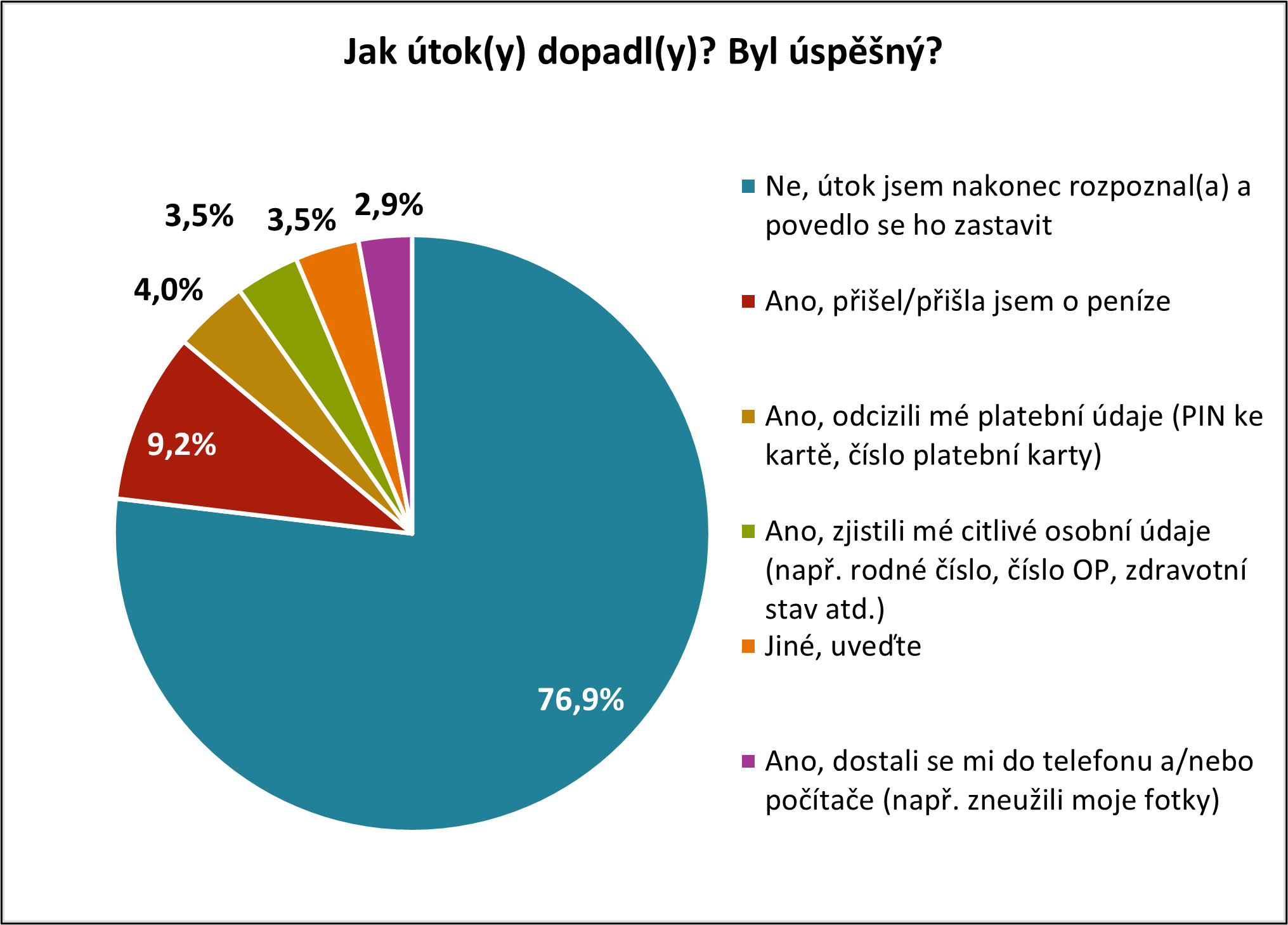

Nový průzkum UniCredit Bank kromě toho, zda se respondent s útokem setkal, zjišťoval také to, jak útok na danou osobu dopadl. Většina respondentů (76,9 %), která útok zaznamenala, ho úspěšně rozpoznala jako pokus o krádež a nenechala se napálit. Zbývajících 23 % respondentů bylo okradeno, nejčastěji přišli o peníze. Druhým nejčastějším důsledkem bylo odcizení platebních údajů, avšak bez ztráty peněz.

Nachytat se může kdokoliv, jak ukázal průzkum – okradeni byli lidé různých věkových skupin, výše dokončeného vzdělání i z různých koutů republiky. Pozorní musí být tedy všichni. V kyberbezpečnosti je potřeba se neustále vzdělávat a také číst upozornění od banky na nové typy útoků. Podle ČBA upozornění bank, která dávají na své weby, posílají do internetového bankovnictví nebo mobilní aplikace, čte pravidelně pouze polovina klientů.

„V průzkumu se ukázalo, že oběti se lišily věkem, vzděláním, místem bydliště i pohlavím a útoky je zastihly všechny bez rozdílu – ať už šlo o osmnáctiletého muže z Prahy nebo ženu ve věku 65 let z Jihočeského kraje. Mezi oběťmi kyberútoku se našli lidé jak se základním vzděláním, tak magisterským vzděláním. Cílem tedy může být opravdu kdokoliv a nedá se spolehnout na to, že zrovna vy útočníka zajímat nebudete,“ upřesňuje Petr Plocek, tiskový mluvčí UniCredit Bank.

Při zaznamenání nového typu útoku informuje banka klienty bez prodlení na webových stránkách a posílá notifikace do Smartbankingu a internetového bankovnictví. Vytipovaným klientům, u nichž se na účtech či kartách objeví podezřelé transakce, zasílá banka e-mail, který klienta upozorní na danou skutečnost, a zároveň ho přiměje se zamyslet nad tím, zda se právě nestává obětí podvodu.

Příběhy klientů: podvodné mohou být také investice či brigády

Nachytat se nemusíte jen na phishing nebo smishing. Dojít může i na tzv. vishing, kdy vám podvodník zavolá. Příkladem může být příběh jednoho z našich klientů. Tohoto klienta kontaktoval neznámý poradce, který ho informoval, že má v bitcoinové peněžence část bitcoinu a může jej investovat. I když klient do kryptoměn nikdy neinvestoval, nainstaloval si na radu poradce novou aplikaci do mobilního telefonu a následně se přihlásil do svého bankovnictví. Místo zbohatnutí přišel o veškeré úspory. Částka v bitcoinech, kterou měl mít v peněžence, byla vymyšlená.

Dalším příkladem reálného podvodu je případ klienta, který se nechal zlákat vidinou nezvykle výhodné investice. Na internetu narazil na výhodnou nabídku s vysokým výnosem. Reklama ho přesměrovala na stránku, kde vyplnil své telefonní číslo. Obratem se mu ozval milý a profesionálně vystupující investiční poradce. Klient necítil potřebu o poradci pochybovat, a tak se řídil všemi jeho pokyny, včetně toho, že si stáhl aplikaci pro vzdálenou správu počítače. Během vzdálené správy počítače, k níž pustil útočníka, se přihlásil do svého internetového bankovnictví. Podvodník převzal nad počítačem kontrolu a převedl všechny prostředky na jiný účet. Celková výše škody dosáhla statisíců korun.

Opatrnost je potřeba udržovat i u některých typů brigád, které nabízejí vysoký výdělek za velmi jednoduchou činnost. Příkladem může být případ středoškolské studentky, který se letos také stal. Náplň brigády, kterou absolvovala mladá klientka, spočívala v obchodování s bitcoiny a jinými měnami. Na svůj účet dostávala peníze, po odečtení provize za ně nakupovala bitcoiny, které rozesílala na bitcoinové peněženky.

„Tímto jednáním se nevědomky stala tzv. bílým koněm, jelikož umožnila zamaskovat původ finančních prostředků,“ vysvětluje Vojtěch Hájek.

Podobným typem nelegální brigády je možnost stát se finančním asistentem, kdy oběť pouze přeposílá finanční prostředky jiných klientů na základě instrukcí zadavatele. Z příchozí částky si ponechává určitá procenta a zbytek odešle na další účty. V tuto chvíli se účet stává „průtokovým“.

Na co si dávat pozor

V obdobných případech je opět důležité ověřit si veškeré informace a nepodléhat nátlaku či emotivně zabarveným argumentům útočníka.

Doporučení pro bezpečné chování na internetu:

Kontakt:

Petr Plocek, tiskový mluvčí UniCredit Bank

e-mail: petr.plocek@unicreditgroup.cz

tel. č.: + 420 606 694 156

Ženy drží rodinný rozpočet, získávají finanční sebedůvěru, ale vlastní účty s nižšími objemy

Praha, 30. července 2024 – Čím více peněz na účtu, tím pravděpodobněji ho vlastní muž. Zatímco u nižších sum je bohatství na účtech klientů a klientek docela vyrovnané, u vyšších částek už dominují muži. Ukazují to data UniCredit Bank. Banka navíc realizovala i orientační průzkum, z kterého vyplývá, že české ženy řídí rodinné rozpočty, spoří, myslí na budoucnost a mají zdravé sebevědomí v oblasti financí i investicí. Dosáhnout vlastního pocitu finanční nezávislosti jim ale trvá déle a zpravidla nenaspoří tolik peněz jako muži.

Podle dat se bohatství hromadí na účtech mužů, nůžky se s výší majetku rozevírají více v jejich prospěch

Při objemu peněz na účtech klientů UniCredit Bank je poměr žen a mužů v kategorii od 1 250 000 do 2 500 000 korun 44:56. Při aktivách od 2,5 milionu do 7,5 milionu korun je poměr už 40:60 ve prospěch mužů, zatímco při objemu 7,5 – 12,5 milionů korun tvoří ženy držitelky třetinu (33,5 %). Rozdíl je ještě výraznější při sumách nad 12,5 milionů korun. Ukazují to statistiky UniCredit Bank o zůstatcích na účtech klientů, včetně podílových fondů, ale i zkušenosti v segmentu privátního bankovnictví, které obsluhuje nejmajetnější klientelu.

„Čím vyšší sumu má klient na účtu, tím je pravděpodobnější, že majitelem účtu je muž. Na běžných a spořicích účtech se sumami do 2,5 milionu korun je poměr mužů a žen jakožto vlastníků účtu téměř vyrovnaný. Při aktivách nad 12,5 milionu korun jsou už nůžky otevřené velmi výrazně, poměr je 26 ku 74 ve prospěch mužů jako vlastníků,“ uvádí Petr Plocek, mluvčí UniCredit Bank.

Ženy drží rodinné peněženky a myslí na budoucnost

I přes nižší aktiva, které ženy spravují, z průzkumu mezi českými ženami také vyplynulo, že se 8 z 10 respondentek stará o domácí finance bez ohledu na velikost domácnosti. Právě ženy platí účty, spravují domácí rozpočet a podílejí na rozhodování o investicích a velkých nákupech.

K zajištění sebe a rodiny aktivně využívají pojistné produkty. Polovina (49,1 %) českých žen má pojištění domácnosti, téměř třetina (30,5 %) má uzavřeno tradiční životní pojištění a desetina (9,7 %) má životní pojištění s investiční složkou. Důchodové připojištění má zřízeno každá čtvrtá Češka (41,9 %).

Důvodů, proč jsou ženy méně aktivní při investování a zhodnocování a více spoří, může být několik.

„Ženy mohou strávit velkou část svého života na mateřské dovolené, jako svobodné matky nebo v zaměstnáních, které jsou méně placené, ale umožňují jim být doma s dítětem, jsou-li nemocné. To může formovat vztah k penězům a postoj ‚raději vrabec v hrsti než holub na střeše'. Proto je pro ně lepší zacházet s penězi tak, aby nebyly příliš výnosné, ale zároveň nebyly riskantní, aby případně neohrozily finanční stabilitu rodiny,“ komentuje rozdíly v přístupu k financím psycholožka Martina Viewegová.

Ženy jsou při správě svých financí opatrnější a zmiňují nedostatek informací

Českým ženám chybí dostatek informací, pokud jde o zhodnocování peněz, udávají v jarním průzkumu UniCredit Bank.Běžné spořící účty jsou stále mezi ženami nejoblíbenější, využívá jich každá sedmá Češka (72,4 %). Na popularitě získávají i pravidelné investice (23,6 %) a termínované vklady (11,8 %).

Finančně nezávislá? České ženy mají investiční důvěru až s blížící se třicítkou

Podle psychologů se formuje postoj k financím a nezávislosti už v dětství. V některých rodinách bylo vedení k finanční gramotnosti založeno na genderových stereotypech vycházejících z představy, že muž bude živitelem rodiny a žena se nemusí orientovat v penězích, upozorňují. Časy se ale mění. Jak tedy dnes vnímají české ženy samy sebe a jak sebevědomě zacházejí s penězi?

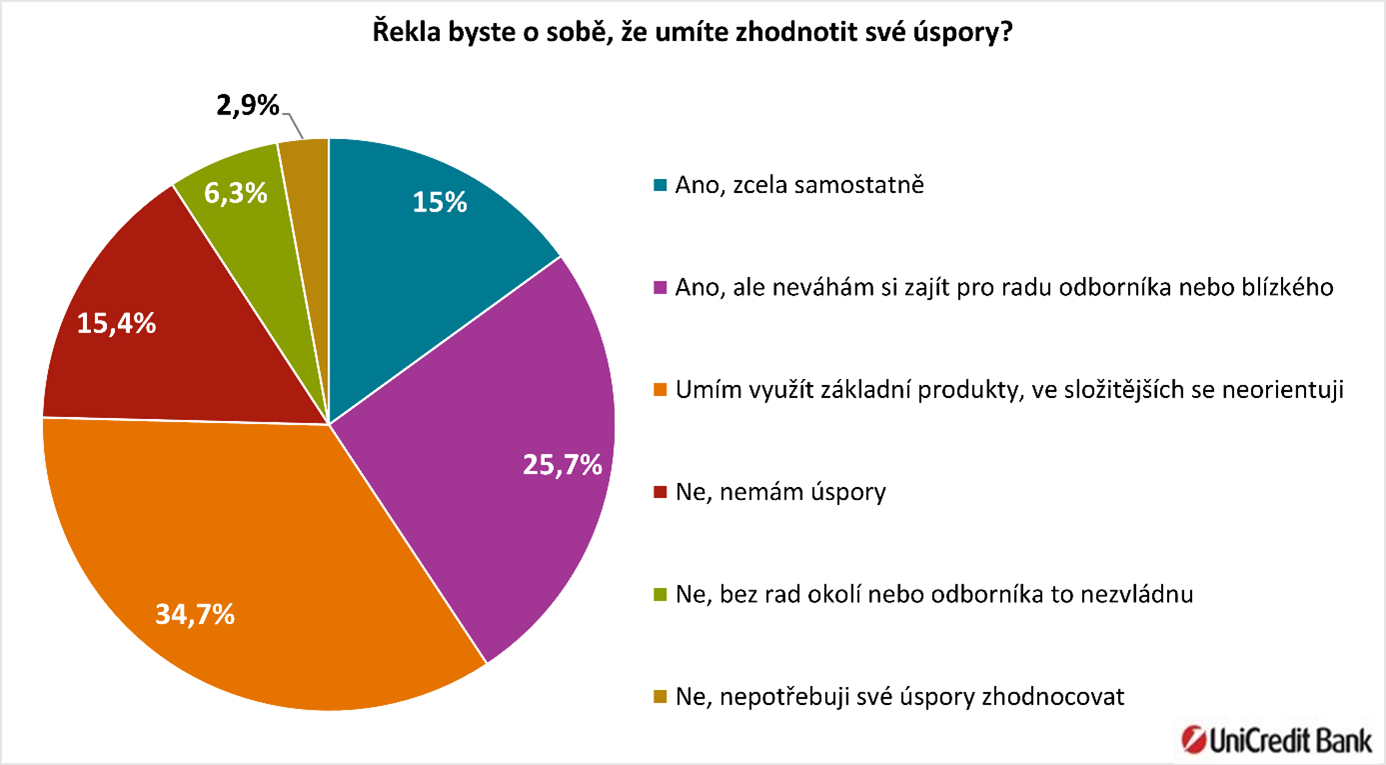

Podle průzkumu si 6,3 % vůbec nevěří při zhodnocování peněz a potřebuje pomoct. Pouze 2,9 % žen si myslí, že své úspory zhodnocovat nepotřebuje. 15,4 % ani nemá vlastní úspory na to, aby je mohly zhodnotit, zatímco třetina žen (34,7 %) dokáže využívat jen základní produkty, jako jsou termínované vklady a pravidelné investice.

Další čtvrtina (25,7 %) tvrdí, že dokážou řídit zhodnocování pomocí různých produktů po konzultaci s odborníkem anebo se svými blízkými, kteří jsou zkušenější. Úplnou sebejistotu pociťuje 15 % respondentek, z nichž jsou si nejjistější v investování ty ve věkové skupině mezi 27 a 35 lety.

UniCredit Bank v této souvislosti upozorňuje na koncept otevřené architektury UniCredit onemarkets Fund. Banka jej už loni spustila s úspěchem pro vyšší privátní segmenty a nyní jej nasadila do celé pobočkové sítě. Výběr osvědčených zvučných jmen, největších správců aktiv na světě jako například Allianz Global Investors, Amundi, BlackRock, Fidelity, JP Morgan nebo PICTET – se kterými od nynějška dostala možnost investovat široká veřejnost. Kromě toho fondy aktivně spravují zkušení a certifikovaní manažeři, kteří dokážou klientky i klienty upozornit na vhodný čas na nákup nebo prodej.

Formou otevřené architektury přinášíme našim klientům ve střední a východní Evropě to nejlepší z investičního světa tím, že delegujeme fondový management na velké a osvědčené správce. Největší přidaná hodnota je v know-how takových správcovských společností. Onemarkets Fund je naše vlastní řešení, které zastřešuje samotnou technickou stránku fondu.

Chuť investovat je vázaná na příjem

Ochota investovat přímo souvisí také s dostupnými finančními prostředky a pocitem finanční nezávislosti. Pocit nezávislosti obvykle souvisí s výší pravidelného příjmu a schopností odložit si část peněz stranou.

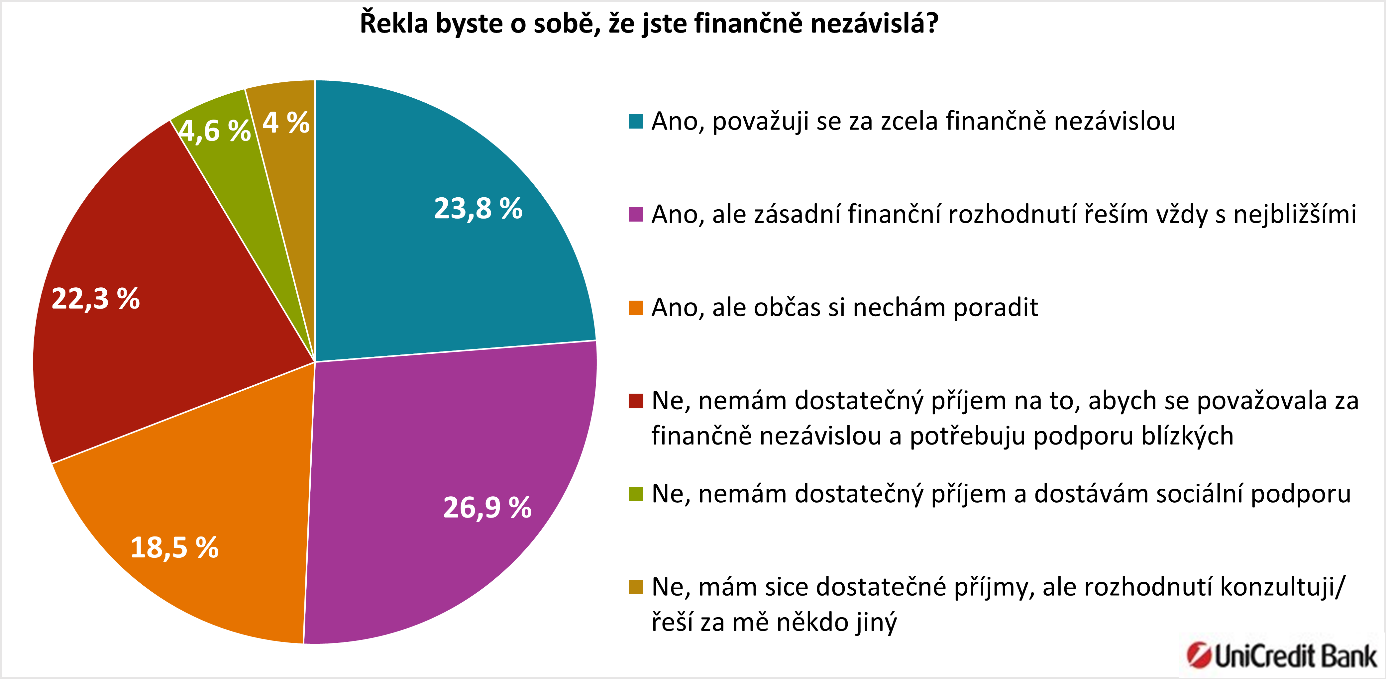

Pocit finanční závislosti na jiných se u českých žen ale vytrácí přechodem do práce a nasbíranými zkušenostmi. Dvě nejstarší generace žen, tedy ve věku mezi 45 a 53 lety a mezi 54 a 65 lety, vykazují nejvyšší podíl těch, které se hodnotí jako finančně samostatné a nezávislé na radách okolí (25,6 % a 31,6 %). Při pohledu na celou věkovou kategorii lze říct, že se takto cítí celkem 23,8 % respondentek.

Více než čtvrtina (26,9 %) dotázaných se považuje za finančně nezávislé, ale důležitá finanční rozhodnutí vždy probírají se svými blízkými. Pro radu odborníka si občas zajde 18,5 % respondentek.

22,3 % respondentek průzkumu UniCredit Bank uvedlo, že nemá dostatečný příjem na to, aby se považovaly za finančně nezávislé, a při správě svých peněz potřebují pomoc partnera nebo rodičů. Nejčastější je tento problém u nejmladší generace žen ve věku 18 až 26 let, které často ještě studují. Dalších 4,6 % pobírá sociální podporu a za nezávislé se proto nepovažuje. Zbývající 4 % sice mají dostatečné příjmy pro pocit nezávislosti, s rozhodnutími si ale nevěří a nechávají je na jiných.

O průzkumu

Průzkumu na téma Finanční nezávislost žen se účastnil reprezentativní vzorek 525 respondentek z celé ČR ve věkovém rozmezí od 18 do 65 let. Proběhl v březnu 2024. Sběr dat byl realizován prostřednictvím aplikace Instant Research agentury Ipsos.

Kontakt:

Petr Plocek, tiskový mluvčí UniCredit Bank

e-mail: petr.plocek@unicreditgroup.cz

tel. č.: + 420 606 694 156

• Andrea Orcel získal titul „Bankéř roku“.

• UniCredit dostala ocenění za nejlepší banku pro malé a střední podniky v západní Evropě.

• UniCredit byla vyhlášena za nejlepší banku v Itálii a v Bosně a Hercegovině.

• Banka získala celkem 18 ocenění v celé Evropě.

Milán, 22. července 2024 – Časopis Euromoney udělil generálnímu řediteli UniCredit Andreovi Orcelovi titul „Bankéř roku“ za jeho výjimečné vedení a vynikající výsledky, kterých UniCredit dosáhl v roce 2023 díky plánu transformace skupiny „UniCredit Unlocked“.

Prestižní ocenění bylo uděleno na slavnostním odevzdávání cen Euromoney Awards for Excellence 18. července v Londýně.

Časopis Euromoney kromě uznání jeho pozoruhodného vedení a transformace banky udělil UniCredit prestižní ocenění Nejlepší banka pro malé a střední podniky (MSP) v západní Evropě, čímž ocenil její široký záběr 2 milionů klientů z řad malých a středních podniků a 15 milionů retailových klientů v 13 zemích Evropy, jakož i dlouholeté vztahy banky.

Euromoney dále udělil UniCredit titul Nejlepší banka v Itálii, kde získal i další titul jako Nejlepší banka v oblasti ESG a pro malé a střední podniky. UniCredit byl též oceněn jako Nejlepší banka v Bosně a Hercegovině, kde získal i další titul jako Nejlepší banka v oblasti diverzity a inkluze.

UniCredit získal celkem 18 ocenění za svou vynikající práci v celé Evropě. Mezi tato ocenění patří tituly jako Nejlepší banka ve střední a východní Evropě v oblasti správy majetku a nejlepší banka v oblasti transakčních služeb, jakož i titul Nejlepší banka v oblasti ESG v Rakousku, Bosně a Hercegovině, Chorvatsku a Rumunsku a Nejlepší banka v oblasti korporátních služeb v Bulharsku, Chorvatsku a Rumunsku. Banka kromě toho získala v České republice titul Nejlepší banka pro malé a střední podniky.

Generální ředitel UniCredit Andrea Orcel k těmto oceněním uvedl: „Jsem nesmírně poctěn a vděčný všem kolegům, kteří pracovali společně s nadšením a odhodláním a jako jeden tým, abychom neustále přinášeli dobré výsledky pro všechny naše zainteresované strany. Tato ocenění jsou skutečným uznáním jejich úspěchů a svědčí o odhodlání a tvrdé práci celého našeho týmu. Představují další krok směrem k naší ambici stát se bankou budoucnosti Evropy.“

Výjimečné výsledky UniCredit v roce 2023, označeném za nejlepší rok v historii skupiny, a vynikající výsledky za 1. čtvrtletí 2024, zrcadlí úspěch strategického plánu „UniCredit Unlocked“, který transformuje celou instituci na jednu harmonickou skupinu s 15 miliony klientů na 13 trzích v Evropě. UniCredit se díky těmto výsledkům stal novou referenční společností ve svém odvětví, přičemž využívá svůj jedinečný celoevropský model.

Kontakt:

Petr Plocek, tiskový mluvčí UniCredit Bank

e-mail: petr.plocek@unicreditgroup.cz

tel. č.: + 420 606 694 156

Praha, 14. května 2024 – UniCredit Bank vylepšila design aplikace Smart Banking. Nyní je ještě přehlednější, má čitelnější font a větší důraz klade na vizuální zobrazení produktů.

Příchod teplého počasí jsme přivítali jarním úklidem v naší aplikaci Smart Banking. Nového designu se dočkaly ikony, bannery i font. Celkově jsme aplikaci udělali ještě přehlednější a intuitivnější. Nově naleznou uživatelé schránku se zprávami nahoře, stejně jako nastavení jejich profilu.

Upravený vzhled kombinuje styl s funkčností a zohledňuje světové trendy designu mobilních aplikací. Hlavní funkce a informace nadále najdete na všech obrazovkách, jak jste byli dosud zvyklí. V budoucnu také plánujeme přidat záložku s návody.

Nová verze aplikace pro mobilní telefony iPhone s operačním systémem iOS bude fungovat pouze pro verzi iOS 12 a vyšší.

Kontakt:

Petr Plocek, tiskový mluvčí UniCredit Bank

e-mail: petr.plocek@unicreditgroup.cz

tel. č.: + 420 606 694 156

Praha, 6. února 2024 – Skrze prosincovou kampaň „Pomozte s UniCredit Bank těm, kteří to potřebují“ na podporu lidem s handicapem a zdravotními problémy se klientům UniCredit Bank podařilo naspořit přes půl milionu korun pro Nadaci Charty 77 – Konto Bariéry v Česku. Své ušetřené peníze směřovali smysluplným směrem a ulehčili tak životní situaci mnoha lidem, kteří s penězi naloží dle svých potřeb.

Za Konto Bariéry v Česku v pondělí 29. ledna 2024 převzala ředitelka nadace Jolana Voldánová šek v hodnotě 517 583 Kč. Na pražské centrále v Michli jí ho slavnostně předal generální ředitel UniCredit Bank Jakub Dusílek. „Těší mě, že naši klienti sdílí naše hodnoty, a já jsem tak mohl dnes předat Kontu Bariéry šek na více než půl milionu korun, které se vybraly díky tisícům drobných darů skrz slevový program U-šetřete.“

Konání dobrých skutků následně pokračovalo i v úterý 30. ledna 2024, kdy za slovenskou pobočku předal Jaroslav Habo, ředitel zahraniční pobočky UniCredit Bank, šek v hodnotě 10 743 EUR ředitelce neziskové organizace Plamienok na Slovensku, MUDr. Márii Jasenkové.

V mobilní aplikaci Smart Banking pod záložkou Nabídky si pouze stačilo v sekci Slevy aktivovat nabízenou kampaň. Následně se veškeré nasbírané úspory z prosince ze všech aktivních nabídek U-šetřete automaticky připsaly na podporu charitativní organizace Konto Bariéry. Program U-šetřete tak neposkytl výhodu v úspoře peněz na jedné straně – Vám jako klientům, ale nabídl pomoc na straně druhé prostřednictvím maximálního příspěvku 500 Kč, přičemž se vždy zbytek úspor připsal na klientský účet.

„Nejednalo se o standardní dar, ale o dar, který jsme v obou zemích realizovali společně s našimi klienty, kteří souhlasili s tím, že částku, kterou ušetřili, věnují na dobročinné účely,“ dodal Jaroslav Habo.

Celý slevový program s názvem U-šetřete funguje na principu vrácení části peněz na účet, které při platbě kartou UniCredit Bank jako klienti ušetříte. Vybírat si můžete například z řady supermarketů, lékáren, čerpacích stanic, či portálů pro rezervaci pobytů.

Kontakt:

Petr Plocek, tiskový mluvčí UniCredit Bank

e-mail: petr.plocek@unicreditgroup.cz

tel. č.: + 420 606 694 156

Milán, 1. prosince 2023 – Časopis The Banker udělil UniCredit ocenění Globální banka roku za její globální vůdčí postavení v roce 2023. Na každoročním předávání cen v Londýně ji vyhlásil za Globální banku roku a Banku roku v západní Evropě. UniCredit též získala ocenění Globální banka roku v Itálii a Banka roku v Bulharsku.

Ocenění Globální banka roku časopisu The Banker, které se považuje jako známka výjimečnosti v odvětví bankovnictví, hodnotí přední světové finanční instituce na základě jejich schopnosti dosahovat výnosů, získávat strategické výhody a poskytovat služby na trzích, kde působí. Časopis The Banker, který je součástí skupiny Financial Times, poskytuje ekonomické a finanční informace pro světový finanční sektor a od svého vzniku v roce 1926 si vybudoval reputaci objektivního a odborného zpravodajského média.

Joy Macknightová, šéfredaktorka časopisu The Banker, uvedla k ocenění skupiny UniCredit: „UniCredit je příkladem působivého zvratu, jelikož za celý sledovaný rok dosáhla více než 200% nárůstu zisku, snížila svou nákladovou základnu a v 1. čtvrtletí roku 2023 dosáhla nejlepších výsledků v celé historii skupiny. Je na dobré cestě k naplnění svého strategického plánu UniCredit Unlocked na roky 2022-2024 a překonává své dosavadní ambice. Banka se nachází v druhé fázi transformace své činnosti a významně investovala do digitálních a datových technologií. UniCredit kromě modernizace IT architektury prostřednictvím API a cloudové infrastruktury investuje do digitalizace všech procesů s cílem zlepšit uživatelské zkušenosti zaměstnanců. Závazkem v oblasti ESG předstihuje ostatní, zejména svým silným zaměřením na sociální problematiku. Významná partnerství s pojišťovnami Allianz a Azimut svědčí o prozíravosti banky při poskytování vynikajících služeb a nabídky pro klienty.“

UniCredit po dobu posledních dvou let, od spuštění strategického plánu UniCredit Unlocked, neúnavně pracovala na transformaci kultury i činnosti skupiny, přičemž se zavázala k zásadním změnám, které pomůžou redefinovat budoucnost a naplnění ambice stát se bankou pro evropskou budoucnost.

Andrea Orcel, generální ředitel skupiny UniCredit, k ocenění uvedl: „Jsme hrdí na tyto úspěchy, které oceňují soustavnou práci naší banky, jež se snaží poskytovat svým klientům v Evropě ty nejlepší služby. Neustále investujeme do výzkumu s cílem vyvíjet inovativní řešení pro naše individuální a firemní klienty: digitalizace a náš závazek dodržovat zásady ESG jsou klíčovými faktory při poskytování služeb a pomáhají nám dosahovat vynikajících výsledků pro zainteresované strany naší skupiny a vytvářet udržitelnou budoucnost pro naše klienty, komunity a zaměstnance.“

UniCredit, která poskytuje služby 15 milionům klientů na 13 trzích v Evropě, se nadále zaměřuje na poskytování podpory klientům, zaměstnancům a komunitám skupiny. Cílem je dosáhnout pokroku, ulehčit klientům správnou a férovou ekologickou transformaci a zabezpečit trvalý růst a prosperitu v dlouhodobém horizontu.

Kontakt:

Petr Plocek, tiskový mluvčí UniCredit Bank

e-mail: petr.plocek@unicreditgroup.cz

tel. č.: + 420 606 694 156

Praha, 31. října – UniCredit Bank byla označena v soutěži Awards for Excellence časopisu Euromoney jako Nejlepší ESG banka v České republice. Ocenění potvrdilo snahu banky být vzorem v principech ESG pro ostatní. Jsme odhodláni plnit zásady ESG s cílem zajistit udržitelnou budoucnost pro komunity, v nichž působíme, a pro rodiny, jednotlivce a podniky, které je tvoří.

„Těší nás ocenění za naše úsilí jít příkladem v udržitelném podnikání. Zodpovědnost vůči planetě a lidem je nejen klíčovým faktorem úspěchu, ale také pevnou součástí naší DNA – ať už jde o digitalizaci směrem k bezpapírové bance, kdy si klienti mohou zřídit běžný účet nebo půjčku během pár minut z pohodlí domova, zodpovědné využití umělé inteligence v podobě unikátního náborového chatbota nebo podpora komunit, například prostřednictvím finančního vzdělávání. Nedílnou součástí naší firemní kultury je pak také diverzita a inkluze. V Česku a na Slovensku tvoří 63 % našich zaměstnanců ženy a 38 % manažerských pozic zastávají ženy,“ uvádí k ocenění Jakub Dusílek, předseda představenstva a generální ředitel UniCredit Bank. Podle údajů České bankovní asociace se jedná o nejvyšší procento mezi tuzemskými bankami.

V oblasti digitalizace banka stále postupuje v rozšiřování digitální platformy, která klientům umožňuje vyřizovat požadavky napříč všemi úrovněmi. Loni si klienti založili přes 50 000 účtů online.

Důraz firem i jednotlivců na udržitelnost se promítá také do jejich volby úvěrů, u nichž stále častěji rozhoduje, zda jsou „zelené“. „V loňském roce UniCredit Bank dosáhla 20% podílu dlouhodobých ESG půjček, přičemž půjčila klientům více než 11 miliard korun. S identifikací příležitostí v udržitelném podnikání umíme pomoci, například díky našemu ESG Barometru. Očekáváme, že brzy se zájem o zelené financování ještě zvýší,“ dodává Slavomír Beňa, místopředseda představenstva UniCredit Bank.

Důraz, který skupina UniCredit klade na principy ESG, potvrdilo také nedávné zlepšení ratingu z „A“ na „AA“ právě v oblasti ESG, uděleného agenturou MSCI.

UniCredit získala další ocenění v devíti kategoriích Euromoney Awards for Excellence 2023. Tato nová ocenění navazují na ocenění, která banka získala začátkem tohoto roku, kromě jiného jako nejlepší banka ve střední a východní Evropě a též nejlepší banka v Itálii, Rakousku, Bosně a Hercegovině, Bulharsku a Chorvatsku.

Odborníci z časopisu Euromoney udělili další kategorie ocenění Awards for Excellence bankám, které za posledních dvanáct měsíců dosáhly vynikajících výsledků v celém spektru hlavních bankovních činností.Ocenění Awards for Excellence se udělují od roku 1992 a všeobecně se považují za rozhodující ocenění pro bankovní sektor na celém světě, jelikož identifikují ty „nejlepší z nejlepších“ ve všech zemích s nabídkou bankovních služeb.

Časopis Euromoney informoval, že v tomto roce obdržel rekordní počet přihlášek.

Skupina UniCredit získala tato ocenění:

UniCredit je celoevropská komerční banka s jedinečnou nabídkou služeb v Itálii, Německu a v regionu střední a východní Evropy. Naším cílem je umožnit komunitám postupovat vpřed, poskytovat to nejlepší ve své třídě pro všechny zainteresované strany a uvolnit potenciál našich klientů a našich zaměstnanců v celé Evropě.

Poskytujeme služby více než 15 miliónům klientů na celém světě. Naši klienti jsou středobodem naší činnosti na všech trzích skupiny. Skupina UniCredit působí ve čtyřech hlavních regionech a má dvě produktové základny, tj. řešení pro firmy a řešení pro fyzické osoby. Umožňuje nám to být blíže našim klientům a využívat rozsah celé skupiny pro tvorbu a nabídku nejlepších produktů na všech trzích skupiny.

Digitalizace a náš závazek dodržovat zásady ESG jsou klíčovými faktory našich služeb. Pomáhají nám dosahovat vynikajících výsledků pro zainteresované strany naší skupiny a vytvářet udržitelnou budoucnost pro našich klienty, naše komunity a naše zaměstnance.

Další informace získáte na adrese: mediarelations@unicredit.eu.

![]()

Kontakt:

Petr Plocek, tiskový mluvčí UniCredit Bank

e-mail: petr.plocek@unicreditgroup.cz

tel. č.: + 420 606 694 156

Praha, 16. října 2023 – Mladí dospělí ve věku 18 až 26 let si nejsou jistí ve finančních záležitostech. Tápou především v investování a spoření, ukázal průzkum UniCredit Bank nad touto cílovou skupinou. Do fondů či akcií vkládá peníze jen pětina mladých respondentů. Mladí Češi jsou si nicméně vědomí toho, že zhodnocování peněz nerozumí, a nad svou budoucností přemýšlejí zodpovědně. To je obzvláště u této cílové skupiny, která často ještě studuje či začíná kariéru a má tak menší příjmy, dobrý ukazatel.

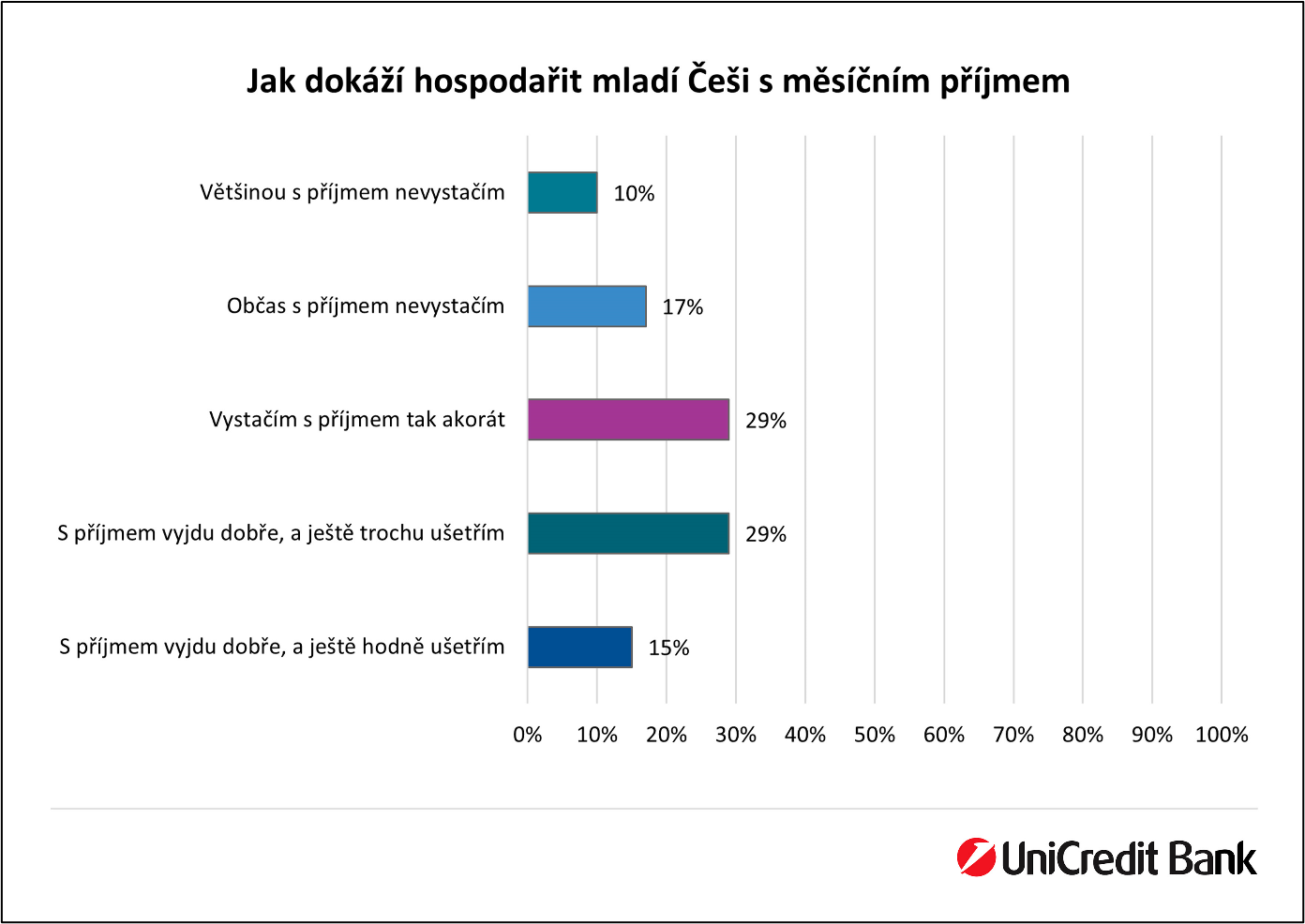

Češi ve věku od 18 do 26 let nejčastěji kombinují příjmy z brigád či částečných úvazků s kapesným od rodičů. Zatím jen třetina (34 %) dotázaných pracuje na plný úvazek a dalších 5 % má vlastní živnost. Průměrný výdělek tak u nich podle výsledků průzkumu činí 17 105 Kč. Nižší příjmy mohou komplikovat snahu šetřit. Ze svého měsíčního příjmu dokáže něco uspořit 44 % mladých dospělých, desetině lidí naopak jejich příjem zpravidla nestačí a 29 % vyjde tak akorát.

„Na začátku kariérního života je normální, že je příjem nižší a hůře se z něj šetří. V tomto věku lidé často ještě studují nebo nastupují do svých prvních zaměstnání. Startovní plat nebudou mít napořád, s nasbíranými roky zkušeností se časem jejich životní úroveň pravděpodobně zvýší, a mladí lidé tak budou schopní vyjít s rozpočtem lépe. Zpočátku je dobré zvyknout si odkládat stranou alespoň něco a vše neutratit,“ doplňuje Petr Plocek, tiskový mluvčí UniCredit Bank.

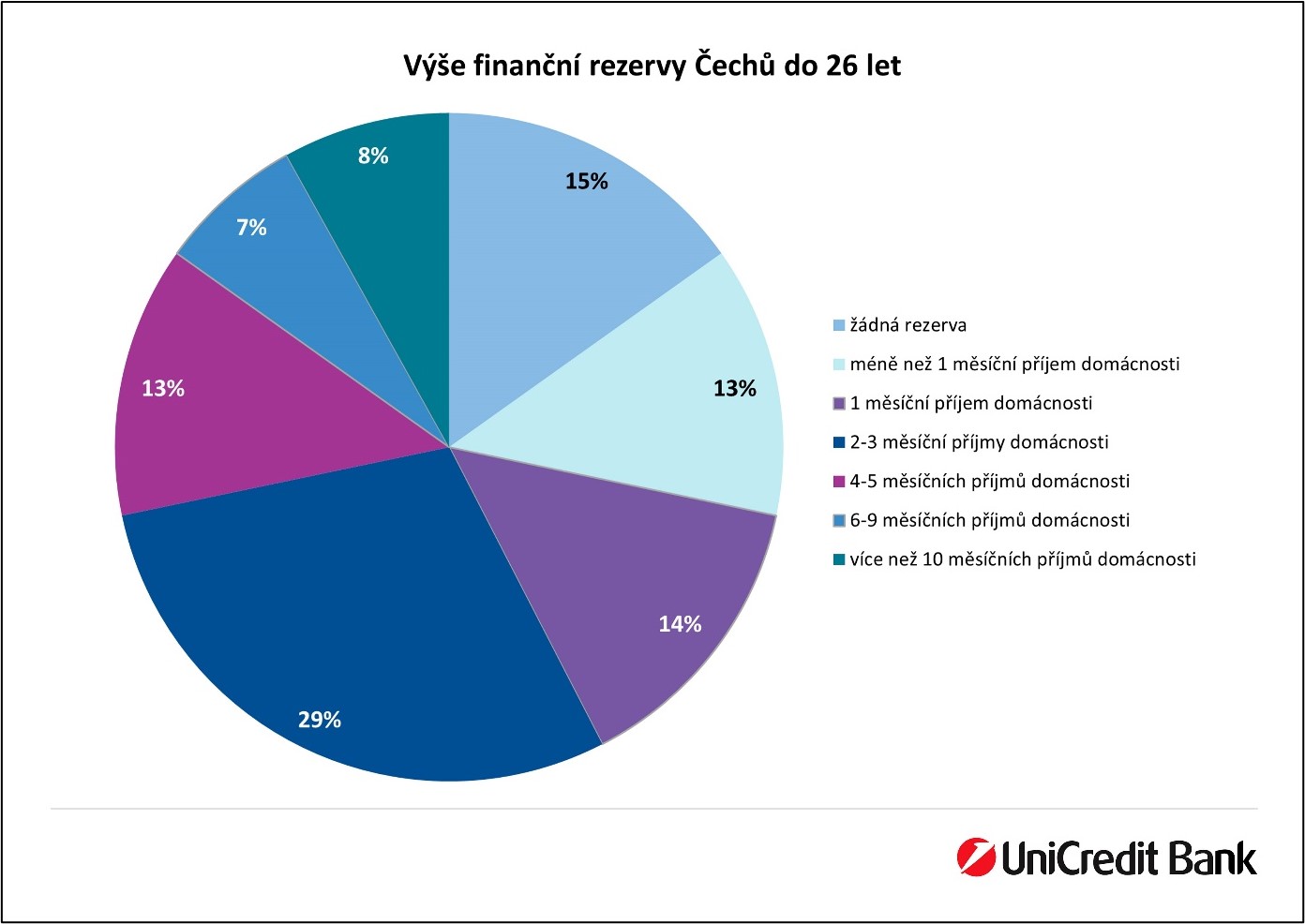

Podle studie Nálada a obavy spotřebitelů z druhé poloviny loňského roku vytváří mladí dospělí podobné finanční rezervy jako starší generace – tedy nedostatečné. Více než polovina (57 %) mladých Čechů má méně než doporučované tři měsíční příjmy jako rezervu, podobně jako jejich rodiče a prarodiče.

Mít rezervu je nicméně moudré, neočekávaný výdaj může přijít kdykoliv. Právě na rezervu by měli myslet lidé už od mládí a odkládané úspory zhodnocovat, aby rezervy zvětšili.

Smysl má dávat peníze stranou i v řádu stokorun. „Odkládané peníze doporučujeme mladým lidem dát na spořicí produkt, odkud je lze kdykoliv zase vybrat. Podle našeho průzkumu již využívá spořicí účet 59 % mladých Čechů a dalších 35 % zvažuje, že si ho zřídí. Další možnost představují pravidelné investice po malých částkách,“ doplňuje Plocek. I malé částky mohou vydělávat další peníze na úrocích, obzvláště pokud je necháte pracovat delší dobu.

Vůči investicím zůstávají Češi konzervativní napříč všemi generacemi. Pouze pětina (22 %) mladých Čechů do 26 let využívá investic do fondů či akcií, výrazně populárnější jsou spořicí účty (59 %). Výhodou spořicích účtu je možnost okamžitého převodu či výběru úspor. Kvůli tomu je na nich ale také nižší zúročení, vhodné jsou tedy především na zhodnocení finanční rezervy, ke které potřebujete okamžitý přístup.

Zajímavější zhodnocení nabízí pravidelné investice. Využít je lze již od kratších horizontů, tzn. například do 3 let, kde klient zpravidla volí konzervativnější strategie. Střednědobé investice bývají na 2–6 let a dlouhodobé investice pracují i 7 let a déle. Výnos se díky pravidelnosti již od počátku může zajímavě kumulovat a nabývat. Člověk tak vidí drobné úspěchy, které se v delším horizontu takzvaně „nabalují“ a viditelně přibývají v letech. S jejich výběrem a nastavením vám je vždy připraven pomoci zkušený bankéř.

Průzkum ukázal, že mladí Češi používají standardní finanční a bankovní produkty, jako je debetní karta, běžný účet s bezplatnou správou a internetové či mobilní bankovnictví. Pozitivním zjištěním je již zmíněné vysoké procento (59 %) lidí, kteří mají spořicí účet. Sofistikovanější produkty jako je hypotéka nebo kontokorent zatím z této věkové skupiny používá málokdo, téměř tři čtvrtiny (73 %) respondentů ale výhledově o získání vlastního bydlení pomocí hypotéky uvažuje. Také zdravotní a penzijní pojištění je vysoko v žebříčku produktů, které mladí zvažují (69 %). To ukazuje, že mladí lidé myslí na budoucnost. Bezmála polovina (47 %) přemýšlí nad zhodnocením peněz formou akcií či fondů.

Pro zhodnocení peněz se hodí například investiční řešení onemarkets Fund, který nabízí širokou škálu fondů – akciové, dluhopisové i smíšené. S výběrem a správou vhodného fondu vám poradí specializovaný konzultant, který dokáže určit jaký typ fondu odpovídá vašim potřebám. Na výběr jsou jak vlastní fondy banky, tak jejích partnerů.

Mladí lidé mezi svými finančními sny a cíli uvedli, že jejich největší touhou je na prvním místě bydlet ve vlastním, dále být schopní uživit rodinu nebo dítě a na třetím místě byla možnost cestovat. Do pěti nejdůležitějších finančních cílů dále zařadili spoření na důchod a možnost finančně zajistit důstojné stáří svým rodičům na oplátku za jejich péči.

Právě rodiče stále hrají důležitou roli v životě svých čerstvě dospělých dětí. Ty se na ně obrací při potřebě poradit s financemi jako na první. Rodiče tak mohou stále představovat vzor z hlediska finančního rozhodování.

Oblast, se kterou nejvíce potřebují mladí lidé poradit, je zhodnocení peněz. Každý druhý (55 %) respondent uvedl, že si uvědomuje důležitost investic a chtěl by jim lépe porozumět. Po investicích je druhým nejpalčivějším tématem pro mladé Čechy spoření peněz, následuje strategie hospodaření s měsíčním rozpočtem. To ukazuje, že mladí dospělí nad financemi přemýšlejí, občas ale potřebují pomoc

„To, že mladí lidé na budoucnost myslí, je jednoznačně pozitivní. Neustále se vzdělávat v oblasti financí je klíčové v každém věku a je výzvou nejen pro banky, ale také vzdělávací systém. Jde totiž o jednu ze základních dovedností,“ dodává Petr Plocek, tiskový mluvčí UniCredit Bank.

Zatím jen 7 % respondentů věří, že vědí o financích vše, co k životu potřebují. Finanční sebevědomí může souviset také s věkem a nasbíranými zkušenostmi, jak ukazuje aktuální průzkum indexu finanční gramotnosti podle České bankovní asociace. Pětina respondentů uvedla, že si není jistá v základních finančních pojmech, což může značit, že finanční vzdělání stále není na ideální výši a je třeba se vzdělávat také po vlastní ose.

Mladí lidé mohou vytěžit maximum z toho, co mají k dispozici. Kromě spořicích produktů můžete využít také výhod dalších produktů. Základem je mít výhodný běžný účet, tedy takový, který má přidanou hodnotu. Takovým je například běžný účet START od UniCredit Bank, který je vedený zdarma, a to pro každého bez rozdílů. Tento účet kombinuje komfort běžného účtu se spořením, jelikož nabízí zhodnocení až 6 % p.a. I malé částky tak na sebe mohou vydělávat, zatímco vy si užíváte života.

O průzkumu

Podrobného průzkumu na téma finanční situace mladých se zúčastnilo 500 respondentů v Česku a na Slovensku. UniCredit Bank v březnu 2023 oslovila prostřednictvím online dotazování dospělé ve věku od 18 do 26 let. Průzkum realizovala výzkumná agentura IPSOS.

Kontakt:

Petr Plocek, tiskový mluvčí UniCredit Bank

e-mail: petr.plocek@unicreditgroup.cz

tel. č.: + 420 606 694 156

Situace se řešit dá, neobejdou se ale bez pomoci rodičů.

Hlavní finanční sen mladých Češek a Čechů do 26 let? Bydlet ve vlastním, odpovědělo 68 % respondentů v průzkumu UniCredit Bank. Téměř polovina (45 %) mladých dospělých v Česku zatím bydlí s rodiči, s partnerem či spolubydlícím si pronajímá byt 28 %. Ostatní žijí sami v pronájmu, na koleji nebo ve svém.

Mladí lidé jsou na počátku své kariéry a ve věku od 18 do 26 let buďto ještě studují nebo zatím pracují na nižších pracovních pozicích, což se odráží na jejich příjmu. Ten je mezi touto věkovou skupinou v průměru 17 105 Kč. Třetina (34 %) mladých lidí má práci na plný úvazek a 5 % má živnost. Zbytek dotázaných má příjem z brigád či částečných úvazků, mnohdy v kombinaci s kapesným od rodičů.

„Podle našeho průzkumu může o hypotéku požádat přibližně každý čtvrtý mladý dospělý z deseti. Jsou to ti, kteří mají trvalý pracovní poměr nebo aktivní živnost. Ani ti se však v této fázi života, v níž přechází ze škol do prvních zaměstnání, zatím neobejdou bez pomoci rodičů. Po získání pracovních zkušeností se měsíční příjem může zvýšit a hypotéka tak může být dostupnější. Podle současných bankovních statistik žádají mladí lidé o první hypotéku o trochu později, mezi 28 a 31 lety. Tehdy už mívají stabilnější práci a jejich příjem jim to dovoluje,“ vysvětluje Petr Plocek, tiskový mluvčí UniCredit Bank. „Až 68 % mladých žadatelů tvoří páry. V případě mladého páru se hypotéka se dvěma příjmy získává snáze,“ dodává Plocek.

I mladí lidé si mohou pomalu odkládat stranou peníze po menšíchčástkách, byť jen v řádu stokorun. Ty za pár let mohou vytvořit dobrýzáklad pro hypotéku, která je pro lidi do 36 let věku dostupná za výhodnějšíchpodmínek.

„Odkládané peníze doporučujeme mladým lidem dát na spořicí produkt, odkud je lze kdykoliv zase vybrat. Podle našeho průzkumu již využívá spořicí účet 59 % mladých Čechů a dalších 35 % zvažuje, že si ho zřídí. Dobré řešení mohou představovat i termínované vklady, které mají jasně ohraničenou dobu, kdy zhodnocené peníze lidé získají zpět,“ doplňuje Plocek.

Využijte výhod pro mladé

Požádat o hypotéku může každý dospělý, který má stálý příjem, ať už jde o trvalý pracovní poměr nebo dobře fungující živnost (IČO).

Pokud je to opodstatněné, banka může mladým lidem poskytnout hypotéku ve výši až 90 % z ceny nemovitosti bez navýšení úrokové sazby, za předpokladu, že se dodrží pravidla regulátora.

Od 1. července byl zrušen parametr DSTI (tedy celková výše dluhu k danému násobku čistého ročního příjmu), který určoval, kolik si žadatel o hypotéku může maximálně půjčit. Jeho zrušení znamená mírné uvolnění podmínek a (nejen) mladí žadatelé mají vyšší šanci na hypotéku dosáhnout.

Řešení je více, není třeba si zoufat

Kromě vlastního úsilí je také možné požádat o pomoc s hypotékou rodinu. Z dřívějšího výzkumu UniCredit Bank vyplývá, že 47 % mladých podpořila rodina, nejčastěji formou peněz v hotovosti, každý desátý rodič pak pomáhal svým dětem naspořit na splátky. Někteří rodiče zastavují nemovitost, aby pomohli dětem získat minimální nutnou částku pro dosažení hypotéky.

Napomoci mohou i hypotéky na nízkoenergetické nemovitosti, které nabízejí žadatelům výhodnější podmínky. O „zelenou“, nízkoenergetickou půjčku si může klient v UniCredit Bank zažádat v případě, že je vybraná nemovitost klasifikovaná jako A nebo B v třídě energetické náročnosti. To platí i pokud chcete rekonstruovat starší nemovitost.

K nízkoenergetické hypotéce se váže spousta výhod – zejména v tom, že se vám nebudou účtovat poplatky spojené s poskytnutím a čerpáním úvěru. Dále vám vrátíme poplatek za ocenění nemovitosti. Právě v tom může být řešení pro mladé lidi, kteří ušetří na poplatcích a zároveň při volbě bydlení nemusí dělat kompromisy ve svém životním stylu, jelikož je zelené bydlení šetrné k přírodě i peněžence.

Vypočítali jsme za vás

Následující modelové situace ukazují, na jakou hypotéku dosáhne mladý dospělý či pár s průměrným příjmem, který vyšel v jarním průzkumu UniCredit Bank.

Příklad 1

Jednotlivec, příjem 17 105 Kč.

Na jakou výši hypotéky aktuálně dosáhne: S aktuálním příjmem při úrokové sazbě 5,49 % dosáhne na hypotéku ve výši 770 000 Kč. Tato částka zatím není dostatečná na nákup vlastní nemovitosti ve městě. Pokud chce mladý člověk s tímto příjmem vlastní bydlení, neobejde se bez pomoci rodičů. Případně počkat pár let, až získá více pracovních zkušeností a plat se mu zvýší.

Na kolik by v jednom člověku vyšla průměrná hypotéka: Pakliže by si chtěl žadatel vzít hypotéku v průměrné výši 3 060 000 Kč*, potřeboval by zvýšit svůj čistý měsíční příjem na 33 490 Kč. U hypotéky na částku 3 060 000 Kč by činila měsíční splátka 17 356 Kč. Podle indexu z prvního čtvrtletí roku 2023*, se ceny za metr čtvereční pohybují v krajích mimo Prahu, Středočeský kraj a Jihomoravský kraj kolem 56 200 Kč. Za hypotéku ve výši 3 060 000 Kč lze pořídit podle nabídek z realitních webů např. byt v Plzni rozměry o 47 metrech čtverečních, což podle dispozic bytu odpovídá 1+1 nebo 2+kk.

Příklad 2

Pár, celkový příjem 34 210 Kč.

Na jakou výši hypotéky dosáhne: S aktuálním příjmem při úrokové sazbě 5,49 % dosáhne pár na hypotéku ve výši 2 410 000 Kč. Pokud by si chtěli vzít hypotéku v této výši, byla by měsíční splátka 13 669 Kč. Podle indexu z prvního čtvrtletí roku 2023, který publikoval Deloitte, se ceny za metr čtvereční pohybují v krajích mimo Prahu, Středočeský kraj a Jihomoravský kraj kolem 56 200 Kč. Hypotéka ve výši 2 410 000 Kč by stačila např. na byt v Jihlavě o 37 metrech čtverečních dispozicemi 1+1.

Na kolik by pár vyšla průměrná hypotéka: Pakliže by si pár chtěl vzít hypotéku v průměrné výši 3 060 000 Kč, potřeboval by zvýšit svůj čistý měsíční příjem na 38 810 Kč. U hypotéky na částku 3 060 000 Kč by činila měsíční splátka 17 356 Kč. Za hypotéku ve výši 3 060 000 Kč lze podle nabídek z realitních webů pořídit např. byt v Plzni rozměry o 47 metrech čtverečních (viz příklad 1) nebo 1+1 v Pardubicích s rozměry 36 metrů čtverečních.

O průzkumu

Podrobného průzkumu na téma finanční situace mladých se zúčastnilo 500 respondentů v Česku a na Slovensku. UniCredit Bank v březnu 2023 oslovila prostřednictvím online dotazování dospělé ve věku od 18 do 26 let. Průzkum realizovala výzkumná agentura IPSOS.

Kontakt:

Petr Plocek, tiskový mluvčí UniCredit Bank

e-mail: petr.plocek@unicreditgroup.cz

tel. č.: + 420 606 694 156

* Na základě dat ČBA Hypomonitoru za červen 2023

** Podle Deloitte Real Index Q1 2023

Praha, 16. ledna 2023 – UniCredit Bank nabízí svým klientům možnost přihlášení přes bankovní identitu pro komunikaci s úřady a státními institucemi. Klienti s využitím stejných přihlašovacích údajů jako do internetového bankovnictví jednoduše ověří svou totožnost při přihlašování do Portálu občana.

S pomocí přihlašovacích údajů internetového bankovnictví získávají od poloviny ledna klienti UniCredit Bank přístup k online službám Portálu občana. Ten funguje jako vstupní brána k elektronickým službám státu. Díky bankovní identitě si klienti mohou například zkontrolovat platnost svých dokladů, nahlédnout do bodového systému řidiče, získat výpis z Rejstříku trestů, zažádat o rodičovský příspěvek, vyzvednout e-recept, nahlédnout do Katastru nemovitostí, podat daňové přiznání nebo založit datovou schránku. Nová služba se bude dále rozšiřovat.

Bankovní identitu získáte automaticky

Každý klient banky využívající online bankovnictví má přitom UniCredit Bank identitu založenou automaticky. Stačí mít aktivní přístup do Online Banking, využívat Smart klíč a mít nainstalovanou aktuální verzi elektronického bankovnictví.

Vaše údaje jsou vždy chráněny

Bezpečnost osobních údajů je nejvyšší prioritou. Úřady ani firmy nevidí žádné z vašich údajů, a to ani bankovní produkty, které jako klienti využíváte. Ani banka samotná nevidí, za jakým účelem bankovní identitu využíváte.

Kontakt:

Petr Plocek, tiskový mluvčí UniCredit Bank Czech Republic and Slovakia

e-mail: petr.plocek@unicreditgroup.cz

tel: 606 694 156

Praha, 8. zaří 2022 – S rostoucí inflací přibývá rodin, jež si musí více než kdy dřív hlídat výdaje. Za určitých okolností je však možné využít inflaci ve svůj prospěch, za dobrým účelem, s rozumnou mírou a dobou zadlužení může být obzvlášť v době inflace půjčka dobrou volbou. Částka úvěru ztrácí vlivem inflace na hodnotě – to je nevýhodné pro vaše úspory, dluhu to naopak prospívá.

Podle srpnového průzkumu České bankovní asociace 71 % dotázaných uvedlo, že inflace ohrožuje jejich rodinný rozpočet. I přesto však 41 % oslovených lidí neplánuje své peníze před inflací chránit.[1] Jedním z řešení může být právě půjčka.

Kdy je půjčka dobrou volbou

Dobrým vodítkem pro rozhodování o tom, co si za půjčku pořídit, je životnost věci, do níž investujeme, nebo její přidaná hodnota. Není rozumné půjčovat si na vyšší životní standard, který neodpovídá vašim současným možnostem, a tedy ani možnostem následného splácení.

Obecně je dobré si půjčit, pokud víte, že vám tyto peníze pomohou někde jinde ušetřit nebo dokonce vydělat. Příkladem může být zateplení domu, nebo koupě nářadí, které si nebudete muset půjčovat za peníze. U takto investovaných prostředků z půjčky je evidentní jejich efektivní návratnost.

Investujte efektivněAktuální situace kolem energetické (ne)závislosti a bezpečnosti je, vzhledem k rostoucím cenám energií a využívání neekologických neobnovitelných zdrojů, zásadním tématem, které se týká více či méně každého z nás. I proto může být právě oním dobrým dluhem například půjčka na fotovoltaiku na střechu, tepelné čerpadlo, kotel na dřevo, ale i na další energetické úspory. Mezi ně lze zařadit zateplování, výměnu oken, výměnu spotřebičů za energeticky úspornější, ale také možnosti chytré domácnosti – termostaty, čidla a citlivá regulace spotřeby elektrické energie. Také tepelná čerpadla nyní již mnohem častěji nahrazují staré kotle na pevná paliva. Přechod na efektivní zdroje energie či chytrou domácnost znamená sice vyšší počáteční investici, ale také její vyšší návratnost v dlouhodobém horizontu.

Rozumná investice je k dluhu laskavá, snižuje jeho reálnou hodnotu

Vysvětlivky: Černá křivka inflace ukazuje meziroční přírůstek spotřebitelských cen (v %), zdroj: Český statistický úřad. Červená křivka úvěrů na spotřebu ukazuje úrokové sazby korunových úvěrů poskytnutých bankami domácnostem v ČR (v %), zdroj: Česká národní banka.

Z grafu je jasné, že i když nelze předpovídat budoucnost, trend rostoucí inflace je patrný. Nejspíše potrvá ještě řadu měsíců, po které bude inflace vyšší než úrokové sazby půjček. Od začátku letošního roku ceny kontinuálně rostou, ať už jde o potraviny, zmíněné energie či například zdravotní úkony. Týká se to též pohonných hmot.

Zdražování, které pocítíte znovu na podzim, vyplývá i z poslední prognózy České národní banky, která hovoří o inflaci kolem 20 procent. Na vině jsou vyšší ceny energií, práce i materiálu. Pokud například zvažujete nákup nového kotle, je nejvyšší čas učinit tak nyní. Smysl má také půjčit si na vzdělání (např. na kurz či rekvalifikaci) a zmíněné zdravotní úkony. Tento druh investicí se vám vrátí dvakrát – vyděláte na klesají reálné hodnotě úvěru a investujete do své budoucnosti, případně budoucnosti vašich dětí.

Jak začít?

Možností je více, lze si vzít třeba neúčelový spotřebitelský úvěr, tedy tzv. půjčku na cokoliv. Tu můžete využít i na bydlení včetně financování fotovoltaiky nebo tepelného čerpadla. Například noví klienti UniCredit Bank, kteří si sjednají PRESTO půjčku do 30. září, mohou využít možnosti nižší úrokové sazby o 2 % p.a. Kdo si ještě navíc sjedná i běžný účet, na který si bude pravidelně posílat výplatu, získá další 2 % zpět ze zasílané mzdy (odměna až 10 000 Kč). Úroková sazba úvěru od 5,99 % je stále velmi atraktivní vzhledem k výši inflace, která nyní dosáhla 17,5 %. Navíc nemusíte ručit nemovitostí, ani mít spolužadatele. Půjčka má splatnost až 10 let a je možné si odložit splátku dle vlastních požadavků. Za těchto podmínek stojí za úvahu i konsolidace nebo refinancování vašich případných dalších úvěrů.

Půjčkám je aktuálně ekonomika nakloněna, svědčí o tom i data z Czech Credit Bureau. Ta ukazují, že celkový dluh obyvatel dosáhl na konci prvního čtvrtletí letošního roku 3,07 bilionu korun a meziročně se zvýšil o rekordních 407 miliard. Důvodem jsou mimo jiné právě půjčky na zateplení domů a další řešení, jak uspořit za energie. Dobrým ukazatelem je i to, že počet lidí, kteří úvěry bez problému splácejí, roste.[2] To lze připsat také nízké nezaměstnanosti. Při rozumném nastavení půjčky se tedy není čeho bát a investice do bydlení se vám vyplatí.

[1], [2] Petr Plocek, tiskový mluvčí UniCredit Bank

Kontakt:

Petr Plocek, tiskový mluvčí UniCredit Bank Czech Republic and Slovakia

e-mail: petr.plocek@unicreditgroup.cz

tel: 606 694 156

Praha, 23. srpna 2022 – Letošní vysoká inflace neovlivňuje pouze dospělé, ale také jejich potomky. 88 % dětí dostane od rodičů buďto nižší kapesné kvůli nutnosti domácností šetřit, nebo ho dostane ve stejné výši, ale nekoupí si za ně to, co dřív. Jen 12 % rodičů plánuje dětem kapesné zvýšit, aby jim zachovali standard, na který jsou zvyklé.

Vysoké ceny potravin i energií vedou některé české rodiče k nutnosti šetřit také na kapesném svých dětí. Ještě v loňském roce dostávalo podle průzkumu České bankovní asociace (ČBA) kapesné 73 % dětí. Podle červencového průzkumu UniCredit Bank však letos dostává kapesné méně dětí, a to o 10 procentních bodů (63 %).

Průzkum UniCredit Bank ukazuje, že více než tři čtvrtiny rodičů z těch, kteří dávají dětem kapesné, plánuje dávat dětem kapesné ve stejné výši jako doposud, jeho reálná hodnota však vlivem inflace klesá. Každý desátý rodič (11 %) pak dětem kapesné dokonce sníží, některé děti tedy na inflaci doplatí dvojnásob – kapesné se jim zmenší nominálně a inflace jim ukrojí i část reálné hodnoty peněz.

Dvě třetiny dětí dostávají kapesné alespoň zčásti automaticky, buď bez splnění jakýchkoliv podmínek, nebo mají kapesné dvousložkové, kdy dostávají část automaticky a část po splnění nějaké podmínky. Tři z 10 dětí pak musí splnit nějakou podmínku, například se podílet na chodu domácnosti, aby kapesné dostaly.

Výše kapesného se pak liší podle věku dítěte a jeho potřeb. Zatímco mladší děti si podle zkušeností z bankovní praxe kupují převážně sladkosti a hračky, žáci středních škol kapesné používají také na nákup videoher nebo oblečení, které mladším dětem kupují rodiče.

Podle průzkumu České bankovní asociace děti předškolního věku dostávají maximálně stokorunu na měsíc, mladší žáci dostávají v průměru 130 Kč měsíčně a starší děti pak 280 Kč.

Kupní síla v rámci kapesného se však snižuje, a děti tak budou muset některé položky oželet nebo se snažit, aby dosáhly na kapesné vyšší, například výměnou za drobnou pomoc v domácnosti, dobré výsledky ve škole nebo si, v případě starších dětí, najít brigádu.

Na druhé straně spektra stojí rodiče, kteří v reakci na inflaci dětem kapesné zvýší, je jich však jen 12 %. Děti těchto rodičů se pak mohou těšit na vyšší kapesné, které jim bude v průměru zvýšeno nejčastěji o částku do 100 Kč (41 % dětí). O sumu v rozmezí 101–300 Kč si pak polepší 38 % dětí. Podobný počet dětí (11 %) však od nynějška dostane kapesné nižší. Téměř 2/3 z nich až o 100 Kč.

Podle odhadu analytiků UniCredit Bank bude průměrná inflace pro Českou republiku od září 2022 do června 2023, tedy během následujícího školního roku, činit 13 %. Znamená to zjednodušeně, že pro zachování životní úrovně by výdaje rodin měly růst o 13 %, je však třeba upozornit, že struktura spotřeby rodin s žáky/ studenty je jiná, něž u domácností bez nich. Žáci/ studenti totiž neplatí poplatky za chod domácnosti, nekupují benzín, ale mají vyšší výdaje na potraviny a zábavu, případně ubytovaní na internátě, cestovaní, knihy a další studijní materiály.

Schopnost hospodařit se svěřenými financemi se dá natrénovat, se začátkem pomohou základy finanční gramotnosti. UniCredit Bank podporuje finanční gramotnost mimo jiné prostřednictvím návštěv základních a středních škol, kde dobrovolníci z řad zaměstnanců banky pomáhají děti vzdělávat ve finančních základech. Edukativní materiály jsou zaměřené na obecný svět financí a vysvětlují žákům a studentům účel bank, význam půjček, spoření či způsoby bezhotovostního placení, ale i aktuální témata, jako je kyberbezpečnost. Je přitom zásadní, aby se děti učily finanční gramotnosti už od malička. Vyhnou se tak do budoucnosti problémům s dluhy a snáze rozpoznají například zavádějící informace. Dnešní děti jsou často digitálně zdatnější než jejich rodiče, neznamená to ale, že automaticky rozumí všem nástrahám, hlavně pak těm na internetu.

Je čím dál populárnější dávat dětem kapesné nejen v hotovosti, ale také na jejich vlastní účet. Na něm mohou rodiče nastavit limity pro výběr hotovosti i pro platby na internetu, což může kromě větší bezpečnosti peněžních operací pomoci právě s ušetřením větší částky. Dětský účet u UniCredit Bank mohou rodiče založit dětem do 15 let, potomci starší 8 let pak mohou mít vlastní platební kartu. Výběry hotovosti ze všech bankomatů skupiny UniCredit v ČR a v zahraničí jsou zdarma, přičemž denní limit může být 200, 400 nebo 500 Kč.

O průzkumu: Průzkumu na téma kapesné se účastnilo 1027 respondentů z České republiky. UniCredit Bank v červenci 2022 oslovila prostřednictvím online dotazování rodiče dětí do 18 let. Průzkum realizovala výzkumná agentura IPSOS.

https://cbaonline.cz/deti-a-kapesne-2021

Kontakt:

Petr Plocek, tiskový mluvčí UniCredit Bank Czech Republic and Slovakia

e-mail: petr.plocek@unicreditgroup.cz

tel: 606 694 156

Praha, 30. května 2022 – Průzkum UniCredit Bank prokázal, že pro firmy jsou dnes principy udržitelnosti (ESG) již často pevnou součástí firemní kultury. Samozřejmostí je pro ně ekologické nakládání s odpady (64 %), snižování emisí uhlíku (50 %) i využívání obnovitelných zdrojů (50 %). Udržitelný přístup tuzemské firmy vnímají jako budoucí konkurenční výhodu u zákazníků i potenciálních zaměstnanců.

ESG, což je zkratka pro environmental (environmentální), social (společenské) a governance (řízení firmy), představuje pro české a slovenské firmy filozofii, kterou si již ve větší či menší míře osvojili a zavádějí ji do svého podnikání. Pro 82 % firem je udržitelnost součástí firemní kultury – vlastní i nastavené mateřskou společností.

ESG jako konkurenční výhoda nebo tlak z okolí

Nadpoloviční většina (68 %) dotázaných firem považuje uplatňování principů ESG za konkurenční výhodu a vycházejí z předpokladu, že společnosti, které na udržitelnost nedbají, budou mít v blízké budoucnosti potíže se získáváním financí. Téměř pětina (18 %) firem uvádí, že je k dodržování principů motivuje tlak zdola, ať už jde o dodavatele, obchodní partnery, zákazníky či uchazeče o zaměstnání. Podobný počet (21 %) respondentů uvedlo, že je k větší udržitelnosti tlačí hlavně právní závazky. „Nedodržování základních principů může mít pro firmy v budoucnu významné negativní dopady – na reputaci, financování, ale i na vztahy se zákazníky a dodavateli,“ říká Jan Jašek, ředitel Industry Expertise Center v UniCredit Bank.

Otázka č. 1: Myslíte si, že společnosti uplatňující nástroje/principy ESG díky tomu získávají konkurenční výhodu? Jak v krátkodobém, tak i ve střednědobém a dlouhodobém horizontu.

Emise a energie v hlavní roli

Nejvíce napříč firmami rezonují nepřekvapivě témata spojená s ekologií. Firmy již dnes běžně zajišťují ekologické nakládání s odpady, snižují emise uhlíku a podporují využívání obnovitelných zdrojů. Současné energetická krize a s ní související růst cen energií je dnes tématem pro všechny firmy v České republice. Pokud se firma snaží ušetřit na energiích, je z dlouhodobého hlediska nejvýhodnější zainvestovat do ekologičtějších zdrojů energie.

„Právě oblast financování zelené obnovitelné energie tvoří v našem portfoliu významnou část ESG úvěrů. V posledním roce jsme financovali například projekty větrných a fotovoltaických elektráren nebo energeticky úsporných budov. Díky ESG úvěrům, na které nabízíme výhodnější úrokové sazby, umíme také pomoct s investicemi do projektů směřujících ke snižování spotřeby energie, snižování emisí nebo udržitelného zemědělství,“ vysvětluje Jašek.

Emise a energie v hlavní roli

I když v České republice je ESG podle průzkumu banky stále primárně o ekologických tématech, firmy začínají stále více řešit i zbylé dva pilíře. Čtyři z deseti firem (39 %) se zavazují k udržování inkluzivní firemní kultury a stejný počet jich prosazuje podporu pro vzdělávání a školství. Neméně důležitá je i podpora lokálních komunit.

Firmy zároveň vědí, že pro potenciální zaměstnance i širokou veřejnost se téma udržitelnosti stává čím dál důležitějším. Čechům záleží na tom, jak se firmy chovají k zaměstnancům i ke svému okolí. Dodržování zásad společenské odpovědnosti v podnikové sféře a zároveň trvalé udržitelnosti (ESG) považuje za důležité 93 % lidí, což vyplynulo už z prosincového průzkumu UniCredit Bank.

Otázka č. 2: V jakých z níže uvedených oblastí již ESG principy a nástroje uplatňujete nebo v blízké budoucnosti plánujete uplatňovat?

Ve firmách problematiku ESG řeší často nejvyšší management, specializovaní lidé chybí

Průzkum poukázal na to, že ve společnostech má na starosti implementaci ESG principů nejčastěji samo vedení společnosti (55 %), málokterá má však k dispozici specializovaného zaměstnance (10 %). V některých případech řeší ESG oddělení marketingu či lidských zdrojů. Tento fakt neplatí jen pro tuzemsko – podle průzkumu společnosti Deloitte z konce roku 2021 panuje podobná situace i ve firmách ve Spojených státech. Pouze 21 % tamních firem mělo loni specializovaný tým pro řešení ESG témat. [1]

Informace o ESG čerpají firmy zejména z médií (55 %) a sociálních sítí (39 %). Přitom informace i poradenství dnes dokážou profesionálně firmám nabídnout i samy banky. „Náš ESG Barometr pomůže jakékoliv firmě strukturovaně vyhodnotit její silné stránky i rezervy v přístupu k ESG. Bankéř na základě zodpovězených strukturovaných otázek dokáže poradit a pomoct s financováním pro firmu relevantních projektů,“ dodává Jašek. Pro bezmála třetinu firem je pak rozhodujícím ukazatelem nařízení vlády a veřejných institucí, popřípadě doporučení neziskových organizací.

O průzkumu

Průzkum o společenské odpovědnosti a udržitelných projektech firem na českém a slovenském trhu zrealizovala UniCredit Bank v dubnu 2022 prostřednictvím online dotazování vybraných firem, které mají v oblasti ESG již zkušenosti. Průzkumu se zúčastnilo téměř 50 firem z ČR a SR.

Kontakt:

Petr Plocek, tiskový mluvčí UniCredit Bank Czech Republic and Slovakia

e-mail: petr.plocek@unicreditgroup.cz

tel: 606 694 156

Kam se obrátí Čech, který chce převést peníze nebo zkontrolovat zůstatek svého účtu? Už dávno to není pobočka ani počítač. 61 % lidí raději vezme do ruky svůj chytrý telefon, který nosí v kapse. Nedávný orientační průzkum UniCredit Bank ukázal, že u spravování osobních financí z hlediska času i frekvence využívání výrazně dominuje mobilní bankovnictví a využívání jeho základních funkcí – zadávání plateb, sledování zůstatku či potvrzování plateb na internetu.

Od minulého roku UniCredit Bank, která neustále vyvíjí nové zcela digitální služby, zdvojnásobila počet aktivních uživatelů své mobilní aplikace Smart Banking, prostřednictvím které spravují své finance online. Poslední rok byl z hlediska dominance digitalizace osobních financí Čechů přelomovým. Nejnovější průzkum UniCredit Bank ukázal, že 49 % Čechů aktivně využívá na správu svých financí pouze chytrý telefon a služby mobilního bankovnictví. 36 % stále preferuje internetové bankovnictví a dalších 12 % obě možnosti kombinuje.

„To, že 61 % Čechů aktivně využívá výhod bankovních aplikací potvrzuje, že jsou čeští klienti nakloněni používání digitálních služeb,“ říká Petr Plocek, tiskový mluvčí UniCredit Bank a dodává: „V UniCredit Bank neustále pracujeme na vývoji nových digitálních novinek, které našim klientům usnadní každodenní úkony. Výsledky našeho průzkumu jasně ukazují, že jsou pro klienty nejdůležitější základní funkce mobilního bankovnictví, které vyhledávají prakticky každý den. Letošní průzkum společnosti Scott & Rose, který porovnával mobilní aplikace bank na českém trhu, navíc ohodnotil aplikaci Smart banking od UniCredit Bank jako nejlepší bankovní aplikaci z pohledu dostupnosti základních funkcionalit.“

Nejčastěji využívané funkce mobilních bankovních aplikací

Průzkum UniCredit Bank ukázal, že klienti využívají mobilní aplikace především k běžné správě svých financí. Mezi nejpoužívanější funkce mobilního bankovnictví patří zadávání plateb, sledování zůstatku, potvrzování plateb na internetu, sledování historie plateb a přehledy příjmů a výdajů. Popularita online převodů peněz a online zadávaní plateb jde ruku v ruce s vyšší automatizací těchto procesů. Příkladem je zejména obliba trvalých příkazů, kterých využívá až jedna osmina respondentů. V posledních letech

je velkým trendem také placení pomocí QR kódů, sahá k nim až jedna pětina Čechů.

Muži už nedominují ve využívání digitálních služeb

Nejnovější průzkum UniCredit Bank ukázal, že mobilní a internetové bankovnictví využívají v České republice muži i ženy stejně, přestože těmto službám dominovali poměrně dlouhou dobu spíše muži. Zajímavé je také zjištění, že ve stejném průzkumu, který zkoumal situaci na slovenském trhu, byly výsledky trochu jiné. Průzkum obou trhů potvrdil, že jsou si Češi a Slováci v obecných trendech podobní, odlišují se však detaily. Na Slovensku například dominují ve využívání digitálních služeb stále muži. Co se naopak týká mobilních aplikací a jejich funkcí, využívají je Slováci častěji než Češi (64 % Slováků).

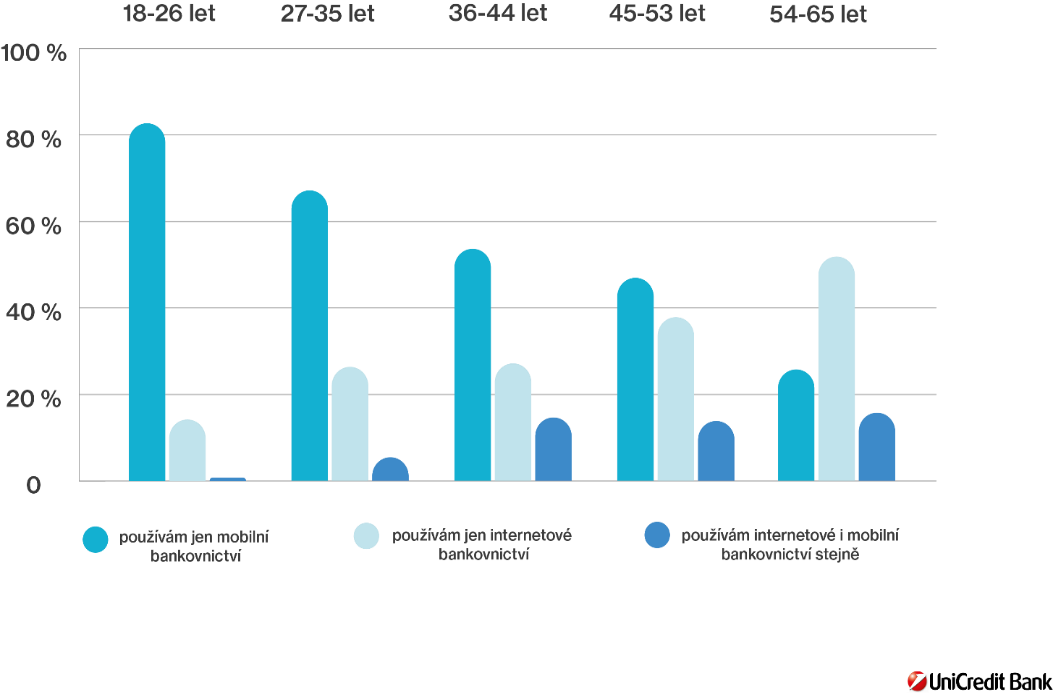

Nemělo by být překvapením, že je mobilní bankovnictví oblíbené především u mladších klientů ve věku 18-26 let (83 % respondentů této věkové kategorie). Internetové bankovnictví naopak upřednostňuje generace ve věku 54-65 let (52 % respondentů této věkové kategorie).

Ověření účtu kdykoliv a kdekoliv

24 % dotázaných uvedlo, že používá aplikaci mobilního bankovnictví alespoň jednou týdně. Necelá polovina (44 %) pak minimálně každý druhý den a 9 % dokonce každý den. Internetové bankovnictví je oblíbenější mezi staršími klienty od 54 let. Jednou týdně jej používá necelá polovinou všech uživatelů (48 %). Každý den jej používají pouhé 4 % dotázaných, 32 % však sáhne k službám internetového bankovnictví alespoň obden, což je stále poměrně silná skupina.

O průzkumu

Orientační průzkum o využívání mobilního bankovnictví oproti internetovému bankovnictví na českém a slovenském trhu zrealizovala UniCredit Bank v červenci 2021 prostřednictvím online panelu výzkumné agentury IPSOS. Průzkumu se zúčastnilo 982 respondentů České republiky a 1010 respondentů ze Slovenska.

Kontakt:

Petr Plocek, tiskový mluvčí UniCredit Bank Czech Republic and Slovakia

e-mail: petr.plocek@unicreditgroup.cz

tel: 606 694 156

Jakub Stárek, jmenovaný obchodní ředitel a člen představenstva UniCredit Leasing, se od 1. ledna 2022 stane novým generálním ředitelem a předsedou představenstva UniCredit Leasing pro Českou republiku a Slovensko. Nahradí tak dosavadního generálního ředitele a předsedu představenstva Jiřího Matulu, který po skončení svého mandátu odejde do penze.

Jakub Stárek, jmenovaný obchodní ředitel UniCredit Leasing, je dlouholetým členem manažerského týmu divize Firemního a investičního bankovnictví UniCredit Bank. Kromě úspěšného působení ve vedení úseků SME, MID, Large Corporates a Strategickém řízení korporátního bankovnictví vedl také několik významných projektů, mezi které patří například resegmentace small business klientů do malých a středních podniků (SME) nebo implementace nového IT systému EzY Core ve Firemním a investičním bankovnictví. Od srpna 2021 bude Stárek působit jako obchodní ředitel a člen představenstva UniCredit Leasing, od ledna 2022 vystřídá Jiřího Matulu, který na pozici generálního ředitele UniCredit Leasing působí od roku 2006.

„Jakub Stárek prokázal během svého dosavadního působení kvalitní výsledky v řízení významných úseků a projektů, a to i v zavádění inovací v rychle se rozvíjejícím digitálním prostředí. Jsem přesvědčen, že se svými bohatými profesionálními zkušenostmi posílí nejen svou pozici v rámci skupiny UniCredit, ale bude i skvělým novým generálním ředitelem UniCredit Leasing, který bude nadále kontinuálně rozvíjet,“ komentuje významnou personální změnu Jakub Dusílek, předseda představenstva a generální ředitel UniCredit Bank.

Kontakt:

Petr Plocek, tiskový mluvčí UniCredit Bank Czech Republic and Slovakia

e-mail: petr.plocek@unicreditgroup.cz

tel: 606 694 156

UniCredit Bank přichází s novou verzí mobilní aplikace Smart Banking. Klienti mohou díky ní pohodlně ovládat svůj bankovní účet odkudkoliv, přes aplikaci zařídí většinu běžných úkonů a nemusí tak navštěvovat pobočku. Kromě moderního designu nová verze aplikace obsahuje rozšířené funkce – rychlejší přihlášení prostřednictvím Face ID, nové rozdělení přehledu plateb nebo detaily o běžných a úvěrových účtech a kreditních kartách. Samozřejmostí je snadná orientace a uživatelsky přívětivé prostředí. Aplikace je dostupná pro operační systémy iOS a Android. UniCredit Bank na nové verzi Smart Bankingu spolupracovala se společností Meniga, předním evropským fintech poskytovatelem digitálního softwaru. Česká republika patří k prvním zemím, kde byl nový Smart Banking spuštěn.

UniCredit Bank Smart Banking přináší možnost přihlášení prostřednictvím Touch ID nebo Face ID, kdy se uživatel jedním klikem dostane přímo k zadávání plateb. Součástí aplikace je možnost roztřídit si své náklady do kategorií či jednoduše a rychle vyhledávat transakce pomocí klíčových slov. Samozřejmostí zůstává možnost aktivovat, blokovat a měnit limity platebních a kreditních karet.

„Způsob, jakým Češi pracují a žijí se nejen díky chytrým technologiím dramaticky mění. Telefon je dnes pro mnoho našich klientům primárním kanálem, přes který ovládají své bankovní služby. V UniCredit Bank na to umíme reagovat, vývoj inovativních produktů a služeb jako aplikace mobilního bankovnictví Smart Banking klientům přináší skutečné výhody a reaguje na jejich reálné potřeby,“ říká Marco Iannaccone, místopředseda představenstva UniCredit Bank Czech Republic and Slovakia.

Aplikace Smart Banking obsahuje veškeré informace o všech individuálních bankovních produktech klienta jako jsou klasický i spořicí účet, úvěr nebo hypotéka. Ze statistik UniCredit Bank vyplývá, že používáním aplikace ušetří průměrný uživatel ročně čtyři hodiny svého času, což odpovídá až 12 návštěvám kamenné pobočky.

Česká republika je mezi prvními zeměmi v rámci CEE UniCredit, kde skupina modernizovaný Smart Banking spouští. Aplikaci je možné aktivovat v Online Bankingu, případně na kterékoliv pobočce UniCredit Bank. Modernizovaný Smart Banking je dostupný pro operační systémy iOS 9.0 a vyšší a Android 4.1 a vyšší a lze jej stáhnout přes Apple Pay nebo Google Play.

Kontakt:

Petr Plocek, tiskový mluvčí UniCredit Bank Czech Republic and Slovakia

e-mail: petr.plocek@unicreditgroup.cz

tel: 606 694 156

Více než 7,5 bilionů dolarů se ročně protočí ve stříbrné ekonomice, odvětví, které reaguje na celosvětový trend stárnutí populace. Kdyby šlo o státní rozpočet, byl by po USA a Číně třetím největším na světě. Trend stárnoucí populace však v dlouhodobém horizontu představuje i zajímavou investiční příležitost. S UniCredit Bank se na růstu stříbrné ekonomiky můžete díky programu pravidelných investic podílet i vy.

Podle statistik bylo v roce 2018 na planetě 935 milionů lidí starších 60 let. V roce 2050 jich bude dvakrát tolik a budou tvořit pětinu světové populace. Už dnes patří z globálního hlediska starší generace mezi nejbohatší skupinu osob. Jen v Evropě je vyčíslená průměrná výše majetku jednotlivce na 150–200 tisíc eur. Odhaduje se, že do roku 2020 dosáhne kupní síla věkové skupiny starší 60 let celosvětově 15 bilionů dolarů. Není proto divu, že firmy se na tuto skupinu zaměřují a uzpůsobují jí svou nabídku produktů a služeb.

„Vnímání důchodového věku se proměňuje. Senioři dnes mají často větší kupní sílu i spotřebu než lidé v produktivním věku. Chtějí zůstat aktivní a hledají možnosti seberealizace. Potvrzují to i statistiky, například v Evropě senioři představují čtvrtinu všech hostů ubytovacích zařízení a jsou tak vůbec nejpočetnější skupinou. V USA pak tvoří nadpoloviční většinu mezi majiteli nových vozů,“ říká Stanislav Hamerník, investiční stratég UniCredit Bank.

Stříbrná ekonomika je pro investory atraktivní také díky širokému zastoupení napříč sektory. Patří sem společnosti z oborů zdravotnictví, cestovního ruchu, automobilového průmyslu, elektroniky, správy majetku nebo vzdělávání. Firmy, které se orientují na starší část populace, dosahují vyšších zisků a růstu tržeb, na čemž mohou profitovat také investoři.

Příkladem je farmaceutická společnost AstraZeneca, která se věnuje vývoji léků mimo jiné pro závažná onkologická, kardiovaskulární onemocnění či choroby centrálního nervového systému. Investor, který nakoupil akcie této firmy před 5 lety, se dnes těší ze zisku téměř 50 %.

Graf: Vývoj akcií společnosti AstraZeneca za posledních 5 let

Zdroj: Bloomberg.com

Výhodné investování s UniCredit Bank

Přímé investování do akcií má samozřejmě svá rizika, obchodování na burze je zejména pro méně zkušené investory rizikové. Je navíc složité a časově náročné sledovat a vyhodnocovat v širším ekonomickém kontextu čísla a výkazy, které jednotlivé firmy zveřejňují. Řešením pro zájemce o investice mohou být specializované investiční fondy, které rizika a negativní důsledky snižují rozprostřením investic do více subjektů a sektorů. Příkladem je fond CRP Invest – Global Silver Age ve správě investiční společnosti Amundi Asset Management, do kterého mohou klienti UniCredit Bank investovat. Fond je globálně diversifikovaný do osmi různých sektorů ekonomiky, spojených právě s celosvětovým trendem stárnutí populace. O jeho atraktivitě svědčí i fakt, že získal v letošním roce bronzovou medaili v soutěži Zlatá koruna v kategorii podílových fondů.

S UniCredit Bank může výhodně obchodovat na burze a dosáhnout na zajímavé výnosy téměř každý. S investičním programem RYTMUS lze pravidelně investovat již od 500 Kč měsíčně do široké nabídky fondů různého regionálního a odvětvového zaměření. Investiční portfolio připravují a spravují odborníci předního evropského správce aktiv Amundi Asset Management. O výšce či délce investičního horizontu (3-40 let) rozhoduje každý sám. Vložené prostředky jsou kdykoliv k dispozici, investování je možné přerušit, vybrat sumu, kterou investor právě potřebuje nebo investici znovu obnovit. To vše navíc bez poplatků. Více informací o možnostech investování nejen do stříbrné ekonomiky najdete na: https://www.unicreditbank.cz/cs/obcane/sporeni_a_investice/pravidelne-investice.html

Petr Plocek, tiskový mluvčí UniCredit Bank Czech Republic and Slovakia

e-mail: petr.plocek@unicreditgroup.cz

tel: 606 694 156

Hana Čitbajová se stala novou členkou výkonného výboru a ředitelkou pro řízení lidských zdrojů UniCredit Bank Czech Republic and Slovakia. Do pozice byla jmenována od září 2019.

Hana Čitbajová působí ve skupině UniCredit od roku 2003, za tu dobu získala bohaté zkušenosti s řízením lidských zdrojů na klíčových pozicích v personálních odděleních bankovních společností v různých zemích. Věnovala se řízení nákladů, rozvoji podnikání, krizovému managementu, ale také fúzím a akvizicím, řídila i řadu klíčových procesů spojených s výkonností či politikou odměňování a výhod.

Svou kariéru odstartovala na úseku školení a rozvoje v UniCredit Bank na Slovensku. V roce 2009 se stala Global HR Business Partnerkou pro oblasti CFO a Identity & Communication v Miláně v Itálii. Od roku 2011 působila ve Vídni jako Senior HR Business Partnerka pro kompetenční linie divize střední a východní Evropy. O dva roky později se přesunula na stejnou pozici do UniCredit Bank v České republice. Od roku 2015 pak zastávala pozici ředitelky Lidských zdrojů v UniCredit v Bulharsku.

Petr Plocek, tiskový mluvčí UniCredit Bank Czech Republic and Slovakia

e-mail: petr.plocek@unicreditgroup.cz

tel: 606 694 156

Víte, že pro vytvoření dostatečné finanční rezervy byste si měli odkládat alespoň desetinu měsíčního příjmu? Díky UniCredit Bank a programu U invest Plus můžete pravidelně investovat již od pětistovky měsíčně. Vytvoříte si tak potřebnou finanční rezervu a zároveň budete mít možnost dosáhnout zajímavých výnosů. Banka vám navíc po roce přidá odměnu ve výši 2 % z hodnoty vaší investice.

Odměnu ve výši 2 % z hodnoty investice garantuje UniCredit Bank všem, kteří splní podmínky kampaně. Založte si program pravidelného investování U invest Plus v období od 15. srpna do 31. října 2019 a nejpozději do 30. listopadu 2019 proveďte první pravidelnou měsíční platbu. Pokud vydržíte pravidelně investovat po celý rok, máte 2% odměnu z hodnoty investovaných peněz jistou.

V době nízkých úroků na běžných, spořicích i termínovaných účtech jsou investice vhodným nástrojem pro splnění svých snů. K pravidelnému investování stačí tři jednoduché kroky. Nejdřív si zvolíte měsíční částku, začít můžete dokonce již od 500 korun měsíčně. Pak si vyberete mezi třemi investičními strategiemi – konzervativní, balancovanou, dynamickou. Konzervativní investice jsou obecně méně rizikové, ale zároveň přináší menší výnosy, dynamické naopak. Balancovaná strategie oba přístupy kombinuje. V posledním kroku se rozhodnete, jak dlouho v letech chcete investovat.

S programem pravidelného investování U invest Plus od UniCredit Bank máte své prostředky kdykoliv k dispozici, investování můžete kdykoliv přerušit, vybrat sumu, kterou právě potřebuje, nebo investici obnovit. To vše zdarma. Diverzifikované portfolio, o které se starají odborníci předního evropského správce aktiv Amundi Asset Management, ale také pravidelnost a dlouhodobost investování pomáhá snižovat rizika plynoucí z možného kolísání trhů.

Více informací o kampani a možnostech pravidelného investování naleznete na stránkách UniCredit Bank.

*Uvedené zhodnocení je modelované při pravidelném měsíčním odkládání sumy 1 000 Kč s jednorázovým vstupním poplatkem po dobu 5, 10, 15 a 20 let a se zvolenou dynamickou strategií. Modelace nepředstavuje závazný příslib do budoucnosti. Uvedený graf je matematickým příkladem složeného úročení ve výši očekávaného zhodnocení 5 % p. a. a neznázorňuje jeho budoucí vývoj. Očekávané zhodnocení vychází z historické výkonnosti portfolií s porovnatelnými parametry a složením. Výpočet nezahrnuje vývoj trhu, ale zohledňuje zaplacený vstupní poplatek podle platného ceníku. Kompletní rozkrytí celkových souvisejících nákladů a poplatků je uvedeno v dokumentu Předobchodní simulace poplatků, který je vyhotoven bankéřem před podáním pokynu k nákupu vybraného fondu.

Petr Plocek, tiskový mluvčí UniCredit Bank Czech Republic and Slovakia

e-mail: petr.plocek@unicreditgroup.cz

tel: 606 694 156

Hledání platebních karet po kapsách nebo v peněžence odzvonilo. UniCredit Bank pro své klienty spouští službu Apple Pay. Debetní karty Mastercard UniCredit Bank si tak můžete nahrát do digitální peněženky (Wallet) některého z chytrých zařízení Apple a díky NFC technologii jimi pohodlně a bezpečně platit. Ostatně 40 % Čechů potvrdilo, že chce, nebo již využívá služeb Apple Pay nebo jinou mobilní platební a digitální peněženku.

Nová služba je dostupná pro klienty UniCredit Bank s kartou Mastercard, kteří vlastní některé zařízení Apple. S Apple Pay mohou klienti bezkontaktně platit v obchodech, na internetu i vybírat hotovost z bankomatů s bezkontaktní technologií.

„Zavedení Apple Pay je dalším krokem k posílení našeho dlouhodobého vztahu s klienty," říká Tomáš Drábek, člen představenstva a ředitel retailového a privátního bankovnictví UniCredit Bank. „Přes 40 % Čechů s sebou běžně nosí 2 a více platebních karet. Díky Apple Pay odpadá hledání plastové karty v peněžence nebo přepisování údajů z karty při placení na internetu. Jednoduše stačí při placení použít chytrý telefon nebo hodinky, které jsou vždy po ruce,“ dodává Tomáš Drábek.

Z veřejného průzkumu banky vyplynulo, že 40 % respondentů využívá nebo chce využívat služby Apple Pay nebo jinou mobilní platební a digitální peněženku. Drtivá většina respondentů (85 %) uvedla, že hlavním důvodem pro využívání služeb placení mobilním telefonem je jeho pohodlnost a rychlost, 45 % respondentů dále potvrdilo, že rádi využívají moderní služby a téměř 30 % chce mít veškeré karty v jednom zařízení. *

„Jsme velmi rádi, že další významná banka zavádí pro své klienty platební službu Apple Pay, která po svém únorovém startu v České republice pomohla výrazně oživit zájem o platební inovace a placení mobilem. K výhodám Apple Pay patří rychlost, pohodlí i bezpečnost transakcí, kterou zajišťuje tokenizační technologie společnosti Mastercard umožňující spolehlivé propojení mobilního zařízení s platební kartou,“ uvedl Luděk Slouka, ředitel rozvoje produktů a inovací Mastercard pro Českou republiku, Slovensko a Rakousko.

Bezpečnost a diskrétnost jsou klíčovou charakteristikou Apple Pay. Pokud klient použije kreditní nebo debetní kartu k placení prostřednictvím Apple Pay, její číslo není uchováno v mobilním zařízení, ani na serverech společnosti Apple. Místo toho je unikátní číslo přiřazeno, zašifrováno a bezpečně uloženo v bezpečnostním prvku přímo na zařízení. Každá transakce je schválena jednorázovým bezpečnostním kódem, který je navíc unikátní a dynamický.

Bezkontaktní platby Apple Pay lze uskutečnit prostřednictvím jednotlivých zařízení Apple – iPhone, Apple Watch, iPad nebo počítače MacBook. Pokud chce mít klient kartu ve více zařízeních, musí si ji pro větší bezpečnost do každého nahrát zvlášť. S Apple Pay lze platit na všech bezkontaktních terminálech doma i v zahraničí, stejně, jako bezkontaktní platební kartou – tedy přiblížením zařízení k platebnímu terminálu umožňující bezkontaktní platby. Službu je možné navíc využít i při online transakcích.

Platit v aplikacích či prohlížeči Safari prostřednictvím Apple Pay mohou majitelé chytrých telefonů iPhone 6 a novější a iPhone SE, tabletů iPad Pro, iPad páté generace, iPad Air 2 a iPad mini 3 a novější. Platit Apple Pay v prohlížeči Safari je možné na jakémkoliv počítači Mac uvedeném na trh v roce 2012 či později s operačním systémem macOS Sierra a potvrdit platbu iPhonem 6 či novějším nebo chytrými hodinkami Apple Watch, nebo otiskem prstu (Touch ID) na novém MacBook Pro.

*Zdroj: Online průzkum UniCredit Bank z června 2019 realizovaný ve spolupráci s agenturou IPSOS.

Petr Plocek, tiskový mluvčí UniCredit Bank Czech Republic and Slovakia

e-mail: petr.plocek@unicreditgroup.cz

tel: 606 694 156

Sny jsou od toho, aby se plnily a UniCredit Bank je bankou pro všechno na čem záleží. Na hodnotách vřelého přístupu ke klientům se zrodila v bance iniciativa „Plníme klientům jejich přání“. UniCredit Bank tak vyčlenila 2 milióny korun na splnění nejsilnějších příběhů svých zákazníků. Realizace se dočkalo padesát českých a padesát slovenských přání. Každé bylo podpořeno částkou 20 tisíc korun. Banka v uplynulých týdnech žila příběhy lidí a celé týmy pracovaly na tom, aby se sny proměnily ve skutečnost.

Koncem loňského roku, po vyhlášení výzvy „Plníme klientům jejich přání“ začaly do UniCredit Bank proudit tisíce přání a inspirativních lidských příběhů. Spousta z nich mířila na pomoc druhým, ať už blízkým lidem nebo zvířatům. Nešlo tedy jen o vysněné dovolené, romantické večeře nebo pomocníky do domácnosti. „Byli jsme ohromeni lidskou originalitou a solidaritou,“ říká Tomáš Drábek, člen představenstva a ředitel retailového a privátního bankovnictví UniCredit Bank. „Mnoho přání se týkalo dětí, znevýhodněných občanů nebo pomoci v obtížné životní situaci. Bylo opravdu těžké vybrat, proto jsme navýšili původní nižší počet splněných přání až na současnou stovku.“